Африка показывает путь в будущее

Большим источником вдохновения в сфере предоставления доступа к мобильным финансовым услугам стал успех системы M-PESA в Кении.

M-PESA – первая и самая передовая система мобильного перевода денег между кенийцами, запущенная оператором мобильной связи Safaricom, дочерней компанией Vodafone. Правительство Кении обратилось к руководству Vodafone с просьбой о создании системы M-PESA. В марте 2007 года M-PESA начала работу в качестве совместного предприятия, 40 % которого принадлежало Vodafone Kenia и 60 % – правительству Кении. В июне 2007 года в связи с приватизационной продажей этот показатель снизился до 35 %.

Сервис M-PESA, предоставляющий простой способ перемещения денег между людьми с помощью мобильных текстовых сообщений, в корне изменил процесс осуществления платежей. Большинство кенийцев не имели доступа к банковским услугам, поэтому они либо пользовались наличными деньгами, либо у них не было ничего – ни кредитных или платежных карт, ни чеков, ни других способов оплаты. Перевозить деньги из городов в деревни было рискованно, так как для этого приходилось их давать водителю автобуса или такси и надеяться на то, что он их доставит, на его порядочность.

В настоящее время, когда мобильный телефон стал ключевым инструментом обмена ценностями, все изменилось. Как сказал один кенийский фермер: «Я просто могу выйти за территорию своей shamba (фермы) и получить деньги. Если у агента нет наличных сегодня, я приду еще раз завтра. Дешевле подождать».

Определяющим фактором успеха M-PESA стала агентская сеть. Находящийся в городе агент принимает от клиентов деньги и отправляет агенту в пункте назначения текстовое сообщение с указанием, кому следует выдать соответствующую сумму. Агент в пункте назначения читает сообщение и выдает деньги получателю.

Именно система агентов обеспечила доверие, безопасность, надежность, а значит, и успех сервиса M-PESA. По предварительным оценкам Vodafone и правительства Кении, за первый год M-PESA должен был привлечь около 200 тысяч пользователей. На самом деле к концу первого года количество пользователей M-PESA в десять раз превысило эту цифру и достигло двух миллионов. Через два года после запуска 12 тысяч кенийцев работали в M-PESA, предоставляя услуги восьми миллионам пользователей сервиса. Другими словами, за два года система M-PESA привлекла 20 % населения страны. Поскольку в то время банковские счета имели только четыре миллиона жителей Кении, получается, что компания Vodafone невольно стала самым крупным кенийским банком. Показатели за 2014 год впечатляют еще больше.

– 14 миллионов кенийцев стали активными пользователями M-PESA и переводят по этой сети 4,2 триллиона кенийских шиллингов (42 миллиарда долларов США) в год.

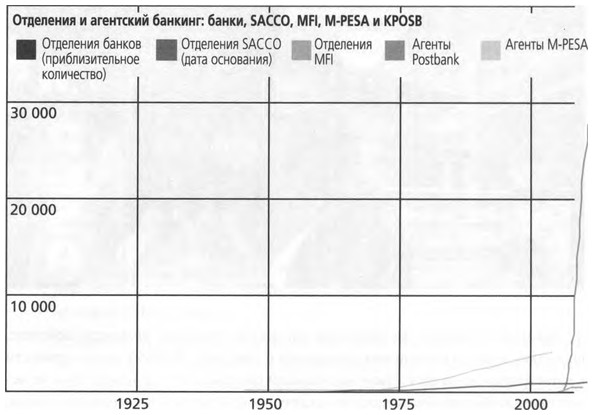

– В системе M-PESA посредством сети, насчитывающей сегодня 80 тысяч агентов, ежедневно осуществляется свыше шести миллионов транзакций, что больше, чем количество транзакций Western Union во всем мире.

– Согласно статистическим данным Центрального банка Кении, по состоянию на ноябрь 2014 года выполнено 825 миллионов мобильных транзакций, по сравнению с 732 миллионами транзакций в 2013-м.

– В 2014 году кенийцы совершали в среднем по 75 миллионов мобильных денежных транзакций, причем в октябре было зафиксировано максимальное количество транзакций – 82 миллиона.

– Почти 60 % ВВП Кении проходит через системы мобильных денежных переводов всех поставщиков.

– В 2009 году только у 41 % взрослых кенийцев был доступ к финансовым услугам; благодаря мобильной финансовой включенности и мобильным кредитным историям этот показатель увеличился до 70 %.

Кенийские банки возмутил успех системы M-PESA. Их гневная реакция переросла в полномасштабный конфликт в конце 2008 года, когда в местных газетах появились сообщения о создании банками комитета, задача которого – прекратить деятельность M-PESA. В декабре 2008 года комитет обратился с соответствующей просьбой к министру финансов Кении, утверждая, что M-PESA – это нерегулируемая схема Понци, которая приведет к тому, что люди потеряют свои деньги. Банки выдвинули и другие обвинения, в том числе что мошенники-агенты берут плату за каждый платеж и воруют деньги клиентов.

Давление банкиров на министра финансов, очевидно, возымело действие, поскольку в газетах появились сообщения о том, что «M-PESA может привести к катастрофе» из-за отсутствия надлежащей системы регулирования. Тем не менее такое лоббирование потерпело неудачу из-за большой популярности сервиса, а также из-за того, что часть M-PESA принадлежала государству. Представленные ниже графики позволяют составить исчерпывающую картину происходящего.

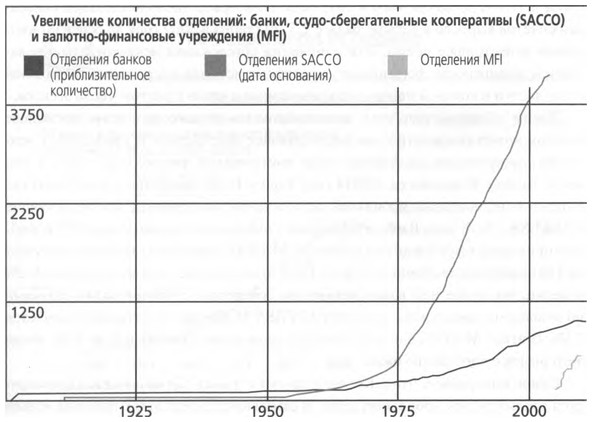

Во-первых, количество отделений банков в Кении увеличилось с нескольких сотен в 1970-х до почти 4000 в 2012 году. Во-вторых, число владельцев банковских счетов выросло в четыре раза, с 2,5 миллиона в 2007 году до более 10 миллионов в настоящее время. Эти изменения обусловлены исключительно появлением возможности формировать кредитные истории посредством мобильной сети, доступ к которой невероятно упростился в связи с ростом числа агентов.

Таким образом, успешная сеть мобильных финансовых услуг на основе агентов может оказывать трансформирующее воздействие и приводить к усилению конкуренции со стороны ряда поставщиков финансовых услуг, в том числе банков. В частности, в 2014 году Equity Bank совместно с Airtel получил лицензию на создание мобильной сети и запустил сервисы, конкурирующие с M-PESA. Но Equity Bank ограничивает мобильный перевод денег 25 кенийскими шиллингами, тогда как клиентам M-PESA разрешены платежи на сумму до 125 кенийских шиллингов. Equity Bank предоставляет кредит всего под 1–2% в месяц, что более чем вдвое меньше по сравнению с процентными ставками по основному кредитному продукту M-PESA M-Shwari, по которому взимается 7,5 %. В ответ M-PESA снизила плату за проведение транзакций на 65 %, после чего рынок существенно оживился.

Самое интересное, что в Кении и других странах Африки быстро формируется зрелый рынок мобильных денег. В самом начале речь шла о принципиально новом способе их перевода, но теперь этот рынок стал эталоном осуществления любых мобильных операций. Это означает, что экономики африканских и других развивающихся стран бросили вызов развитым экономикам: во-первых, они перешли к телекоммуникациям, даже не проложив наземные линии связи; во-вторых, они перешли к электронным платежам без чеков и карт. Это в значительной мере объясняется отсутствием унаследованной инфраструктуры: в странах, где ее нет, изменения происходят очень быстро с помощью мобильных сетей и, как следствие, предоставления доступа к мобильным финансовым услугам.

Однако сегодня не так много систем, аналогичных M-PESA, и тут возникает вопрос: почему M-PESA стала столь успешной и почему практически нет ее аналогов?

Как создать больше аналогов системы M-PESA?

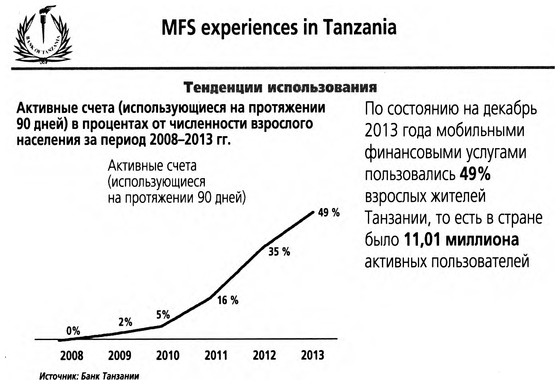

Примеры подобных результатов все же есть в других местах. Так, в Танзании в 2011–2013 годах наблюдалась существенная активизация использования мобильных денег. В начале 2015 года количество мобильных денежных счетов превысило число банковских счетов в шестнадцати странах по сравнению с девятью странами в 2013 году. К таким странам, как Камерун, Демократическая Республика Конго, Габон, Кения, Мадагаскар, Танзания, Уганда, Замбия и Зимбабве присоединились Бурунди, Гвинея, Лесото, Парагвай, Руанда, Республика Конго и Свазиленд. Таким образом, успех M-PESA воспроизводится по всей Африке, и есть ряд определяющих его важных факторов, один из которых – сильная агентская сеть. Именно поэтому некоторые утверждают, что аналог M-PESA появится в Латинской Америке, а точнее говоря, в Бразилии.

Из 200 миллионов бразильцев 40 % не имеют банковских счетов. Главным образом это касается жителей северо-востока страны. Тем не менее в Бразилии уже сформировалась крупная сеть агентов. Дело в том, что Бразилия уже давно лидирует в сфере предоставления банковских услуг вне отделений, посредством перевода денег через агентов. Агентские сети бразильских банков имеют свои представительства в каждом из почти 600 муниципалитетов страны. А это доказывает, что один из важнейших элементов мобильной системы перевода денег – сеть агентов – в Бразилии уже есть.

Кроме того, банк-регулятор поддерживает идею повторения успеха Кении. В 2015 году Центробанк Бразилии ввел новые правила, которые могут придать необходимый импульс полномасштабному внедрению мобильных денег в одной из стран Латинской Америки. Эти правила представляют собой новаторское сочетание упрощенного регулирования и осмотрительности. Очевидно, что ЦБ Бразилии анализировал опыт Кении и пытается применить его в своей стране.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК