Почему венчурные компании так много инвестируют в финтех?

Венчурные инвесторы вкладывают в финтех миллиарды долларов, потому что именно он строит ValueWeb. Он создает интернет 3.0. А это столь же значимое событие, как и появление интернета первого и второго поколений, и где-то в этой сфере есть новые Facebook, Twitter, Google и Amazon. Собственно, таких новых игроков, которых на отраслевом жаргоне называют «единорогами», и ищут венчурные компании.

«Единороги» – это технологические стартапы, оценочная стоимость которых достигает 1 миллиарда долларов. Сегодня таких компаний достаточно много, включая Uber, Airbnb, Twitter, WhatsApp, Snapchat, Pinterest и другие. Если взглянуть на ситуацию в широком контексте, рыночная стоимость Microsoft в момент первичного размещения акций (IPO) составляла 500 миллионов долларов, а рыночная стоимость Cisco – 300 миллионов. Для сравнения, рыночная капитализация Barclays Bank составляет в настоящее время 60 миллиардов долларов… примерно в десять раз больше рыночной стоимости Lending Club. Разница в том, что Barclays Bank существует уже 300 лет, a Lending Club нет еще и десяти.

Наличие в сфере финансовых технологий достаточно большого количества быстро развивающихся «единорогов» и есть причина повышенного интереса инвесторов к финтеху и ValueWeb. В конце июля 2015 года на звание «единорога» претендовали 83 финтех-компании, по сравнению с семьюдесятью компаниями в мае того же года и семнадцатью годом ранее. К числу самых крупных относятся такие компании пирингового кредитования, как Lufax, Lending Club, Prosper, SoFi и Zopa, а также много новых платежных компаний, в том числе Square, Stripe, Klarna и TransferWise (см. список 25 крупнейших «единорогов» 2015 года, представленный в конце данной книги).

Рыночная стоимость не всегда свидетельствует об истинной ценности, так как возможная цена продажи этих компаний, финансируемых из частных источников, может существенно отличаться от их цены на бумаге. Тем не менее это демонстрирует большой интерес к финансовым технологиям, что вызывает беспокойство у СЕО банков и четко отражено в ежегодном послании J.P. Morgan Chase к акционерам за 2015 год.

Вот ключевые слова послания, составленного СЕО банка Джейми Даймоном: Грядет новая Кремниевая долина. Существуют сотни стартапов, разрабатывающих различные альтернативы традиционному банкингу, со множеством талантливых специалистов и солидным объемом денежных средств.

Компании, о которых вы читаете чаще всего, занимаются кредитованием и имеют возможность оперативно предоставлять кредиты частным лицам и небольшим компаниям, причем (как считают в самих компаниях) весьма эффективно, используя большие данные для усовершенствования системы кредитного андеррайтинга. Такие компании успешно справляются с решением проблемы «болевых точек» в том смысле, что предоставляют кредиты за несколько минут, тогда как у банков это может занять несколько недель. Мы будем упорно работать над тем, чтобы сделать наши услуги столь же безукоризненными и конкурентными, как и их услуги. Кроме того, мы одобряем идею установления партнерских отношений там, где это имеет смысл.

Появляются новые конкуренты в сфере платежей. Все вы читали о системе Bitcoin, торговых компаниях, создающих свои сети, платежной системе PayPal и ей подобных. Платежи – важный бизнес для нас, и мы неплохо с ним справляемся. Тем не менее мы должны многому научиться в плане применения систем, работающих в режиме реального времени, более совершенных методов шифрования, а также снижения затрат и сокращения количества «болевых точек» для клиентов. Некоторые платежные системы, в частности АСН, работающая под контролем Национальной ассоциации автоматизированных расчетных палат (National Automated Clearinghouse Association, NACHA), не может функционировать в реальном времени и, хуже того, ее постоянно используют «безбилетники». Возможность перемещать деньги имеет реальную стоимость. Например, использование наличных денег обходится розничным компаниям в 50–70 базисных пунктов (в связи с предотвращением мошенничества, обеспечением безопасности и тому подобными вещами). Кроме того, зачастую розничные торговцы платят один процент посреднику за предоставление гарантий по чеку. Гарантированный чек – это фактически то же самое, что и транзакция с помощью платежной карты, за которую они хотят платить 0 %. Для некоторых конкурентов бесплатное получение услуг – единственный способ, делающий возможным их участие в конкурентной борьбе. Вместе с тем нам следует признать собственные недостатки. Мы должны создать свою систему, работающую в реальном времени, за использование которой взималась бы соответствующая плата и которая обеспечивала бы качественное обслуживание клиентов, а также минимизировала бы вероятность мошенничества и неправомерных действий.

Послание Джейми Даймона акционерам за 2015 год прекрасно иллюстрирует сложность задачи, стоящей перед действующими компаниями в контексте работы в ValueWeb. В банке J. P. Morgan Chase с болью наблюдают, как компании по Р2Р-кредитованию атакуют его кредитные рынки, а альтернативные платежные системы, функционирующие в реальном времени, – платежные рынки. Не забывайте, что развитие ValueWeb зависит от мобильных технологий, позволяющих устанавливать пиринговые соединения в реальном времени, а также от цифровых валют, предоставляющих возможность обмениваться ценностями при низком уровне затрат. Именно эти две технологии провоцируют атаки на традиционные действующие банки вроде J. P. Morgan Chase.

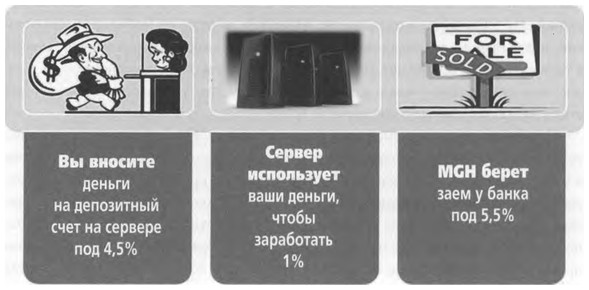

Новые игроки рынка вызывают беспокойство у СЕО банков, потому что они устраняют проблемы, связанные с использованием унаследованных систем в устаревших банках. Банкам требуются недели на принятие решений о кредитовании, тогда как у компаний, занимающихся Р2Р-кредитованием, на это уходят секунды. Почему же банки затягивают процесс? Хотя Джейми Даймон об этом не говорит, я полагаю, что причина в следующем: банки отягощены инертными процессами, созданными в прошлом столетии для физического распределения бумаги в локальной сети отделений, где работали люди-автоматы, которые выполняли транзакции, но не могли оценивать риск. Оценка риска – функция специалистов головного офиса, следящих за тем, чтобы кредиты не предоставлялись неплатежеспособным клиентам (именно поэтому нам удалось избежать кредитного кризиса!). Но на то, чтобы определить финансовое положение клиента, уходит несколько недель. В настоящее время бланки онлайн-заявлений заполняют сами клиенты, а специалистов по оценке риска заменили автоматизированные системы. Вот почему новые поставщики услуг Р2Р-кредитования могут занять место банков, предлагая услуги мгновенного принятия решений при уровне затрат, составляющем малую долю от затрат банков. В конце концов, сервер стоимостью 1000 долларов дешевле, чем менеджер по кредитным рискам, который работает в головном офисе банка и обходится в десятки тысяч долларов.

Главный вызов ValueWeb – его создание на основе финансовых технологий, использующих программы и серверы вместо зданий и сотрудников.

Надстройщики, заменители и реформаторы

Как правило, финтех-стартапы подразделяются на три следующие категории: надстройщики, заменители и реформаторы.

Надстройщики – это те, по поводу кого действующим финансовым компаниям не стоит беспокоиться, поскольку их деятельность опирается на существующий финансовый рынок. К их числу относятся компании вроде Moven, Simple и Apple Pay этого мира. Или PayPal, Google и Facebook. Они не пытаются заменить или реформировать банковскую систему, а просто хотят устранить в ней слабые места («болевые точки», как их называет Джейми Даймон) посредством создания над ней надстройки, которая обеспечила бы более легкий способ накопления, расходования и использования денег.

Заменители целиком и полностью сфокусированы на замене базовых банковских услуг программами и серверами. Такие компании вызывают более серьезное беспокойство, так как они уяснили основную идею: для перевода денежных средств не нужна третья сторона, достаточно сервера.

Именно это сразу же поняли в компании Zopa – крупнейшем в мире Р2Р-кредиторе (см. интервью с CEO Zopa Джайлсом Эндрюсом во второй части книги). В Zopa увидели, что можно без труда взять деньги у тех, у кого они есть, и перевести в адрес тех, кому они нужны, используя процессор в качестве доверенного посредника. Сервер обрабатывает такую транзакцию и оценивает риски. При этом участие человека не требуется.

Стартапы-заменители заслуживают более пристального внимания, поскольку они пытаются полностью вытеснить банки, а не устранить слабые места в их работе. И таких стартапов немало. В частности, модель Р2Р-кредитования, применяемая в Zopa, оказалась настолько популярной, что стартапы наподобие Zopa скопировали ее практически в каждой стране: Prosper и Lending Club в США; Bondora, Lendico, Trustbuddy, Ratesetter, Smava и другие в Европе; Harmony, PPDai, Lufax, Society One, Dianrong, ANT Financial и прочие в Азии. На самом деле в одном только Китае в 2015 году насчитывалось более двух тысяч компаний, занимающихся пиринговым кредитованием.

Поистине популярным можно считать то, что копируют по всему миру. Прибавьте к этому немного краудфандинга – и получите рынок, который, по данным Foundation Capital, к 2025 году будет стоить свыше 1 триллиона долларов и охватит все кредитные продукты, от потребительских кредитов до кредитования малого бизнеса и ипотечных кредитов.

Это подразумевает значительное вытеснение ключевого банковского продукта, то есть кредита. Банк Goldman Sachs опубликовал отчет о новом рынке кредитования в феврале 2015 года и пришел к выводу, что новые Р2Р-игроки снизят посредническую роль традиционных финансовых компаний в шести ключевых секторах: потребительское кредитование, кредитование малого бизнеса, кредитование компаний с большим объемом заемного капитала (иначе говоря, компаний неинвестиционного класса), ипотечное кредитование (организация и обслуживание кредитов), коммерческая недвижимость и студенческое кредитование. В реальном исчислении это означает, что американские банки заработали в 2014 году около 150 миллиардов долларов на кредитных рынках, и, по оценкам Goldman Sachs, «на протяжении следующих пяти лет более 11 миллиардов долларов (7 %) годовой прибыли могут оказаться под угрозой дезинтермедиации со стороны небанковских компаний».

Такая ситуация складывается не только на кредитных рынках, поскольку многие гибкие и находчивые новые игроки, от Currency Cloud (глобальная система денежных переводов) до eToro (социальный трейдинг), вторгаются в сферу денежных переводов, иностранной валюты, трейдинга и другие.

И наконец, реформаторы. К их числу относятся компании, использующие основные мобильные технологии и цифровые валюты для преобразования финансовых услуг.

Мобильные технологии носят трансформационный характер, так как доступ к финансовым услугам получат абсолютно все без исключения обитатели планеты. Цифровые валюты оказывают трансформационное воздействие, потому что создание системы обмена ценностями без участия банков – совершенно новая концепция и новый рынок.

Итак, у нас есть надстройщики, заменители и реформаторы. На месте банка я бы внимательно наблюдал за ними и был бы слегка обеспокоен. Видимо, именно по этой причине Джейми Даймон опасается стартапов. Он не только подчеркивает, что J. P. Morgan будет «упорно работать над тем, чтобы сделать наши услуги столь же безукоризненными и конкурентными, как и их услуги», но и высказывается в пользу роли банков как интеграторов систем обмена ценностями, заявляя, что банк «одобряет идею установления партнерских отношений там, где это имеет смысл».

Интегрирует ли J. P. Morgan такие компании, как Lending и Club Prosper, в свои операции и структуры по управлению кредитными рисками и как это повлияет на прибыль, процессы и основную деятельность банка? Ответы на эти вопросы ищут все банки, поскольку им всем пришлось признать: времена обособленного, вертикально интегрированного банкинга прошли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК