ГЛАВА 04 УПРАВЛЕНИЕ

ГЛАВА 04

УПРАВЛЕНИЕ

Однажды сороконожку спросили, с какой ноги она начинает движение. С тех пор она не может сдвинуться с места, мучительно размышляя над тем, с какой ноги начинать.

Это старая шутка, но попробуйте задуматься: как вы управляете своей компанией? Не знаю, может быть, существуют такие руководители, которые строят модели управления и реализуют их. Но, наверно, они занимаются не тем бизнесом — им бы учить других и писать учебники. Малый и средний бизнес — не то место, где есть возможность философствовать и строить теории. Быстрый, подвижный, он требует моментальной реакции на изменения и выверенного управления. Парадокс, но управление нужно, а задумываться об этом нет времени!

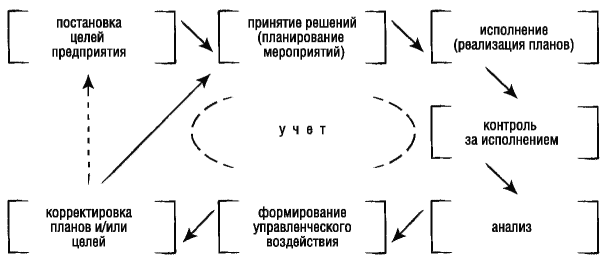

Этот парадокс легко разрешается, если принять во внимание огромное количество теоретиков, которые строят модели бизнеса и экономики. Честно говоря, каждая модель достаточно проста и очевидна, но лучше воспользоваться уже готовыми чем тратить свое время на новые. Посмотрим на простую диаграмму (рис. 3), где показана схема управления предприятием.

Рис. 3. Схема цикла управления предприятием

Можно выделить следующие основные функции в процессе управления:

• Принятие решения.

• Организация.

• Регулирование, или контроль сверху.

• Обратная связь, или контроль снизу.

• Учет.

Выделим в этом списке последний пункт — учет.

Это особая функция управления, формирующая представления о ситуации. Вести бизнес вслепую невозможно. Важно знать, какая продукция лучше расходится, во сколько обходится ее выпуск, какой доход приносит ее продажа. Учет обеспечивает сбор и обработку этой и другой необходимой информации. Качество отображения и его адекватность реальности оказывает непосредственное влияние на эффективность управления предприятием. Учет является основой для всех других функций и охватывает сразу несколько этапов в цикле управления — планирование, исполнение, контроль за ним, анализ и корректировка планов или целей.

Построение в компании системы учета в целях управления ее бизнесом аналогично постановке бухгалтерского (финансового) учета и реализуется похожими этапами, а его использование должно регламентироваться документами, по содержанию аналогичными документам, которые регламентируют практику бухгалтерского учета. Однако имеется значительное различие в статусе этих документов связанное с различием пользователей бухгалтерской и управленческой отчетности. Бухгалтерский учет, который обязаны вести все предприятия, отражает исключительно финансовую отчетность и предназначен в основном для создания соответствующего образа предприятия в сознании государственных налоговых органов и только во вторую очередь — для руководства компании. Именно поэтому бухгалтерский учет регламентируется внешними по отношению к компании стандартами Для бухгалтерии «несть ни эллина, ни иудея», все предприятия не просто равны, а одинаковы. Такой высокий уровень абстракции позволяет использовать бухгалтерскую отчетность, одинаковую для любой отрасли деятельности, но именно этот уровень абстракции делает эту форму учета малопригодной для оперативного управления бизнесом Для обретения руководством «зрячести» необходима система управленческого учета. Цель такой системы — отчетность, на основе которой можно принимать правильные управленческие решения Но отчетность — это только вершина пирамиды управленческого учета, в основании же лежит сбор релевантной информации, ее группировка, систематизация и представление в том виде, который более всего отвечает требованиям менеджеров и владельцев бизнеса — конечных потребителей информации. Поэтому управленческий учет как обособленный процесс не является эффективным. Важна совокупность планирования, учета и контроля Только тогда возможно управление компанией, а не учет произошедшего. Такая свобода ведет к тому, что управленческий учет не имеет однозначных стандартов и может строиться на основании большого множества существующих практик или быть вообще полностью разработанным для единственной компании (если это кому-то придет в голову).

При постановке управленческого учета важно продвигаться в направлении от поставленных управленческих задач (стратегическое и бюджетное управление) к организации работы на местах (оперативный учет). Конечной целью построения системы управленческого учета в компании является создание такого режима работы, при котором менеджмент сможет получать абсолютно точные и максимально оперативные ответы на свои вопросы.

«На самом деле все фирмы ведут управленческий учет. Только одни — в обычных школьных тетрадях; под стать этому работает и их бизнес. А другие — с помощью системы управленческого учета, которая позволяет в любой момент получить целостную картину деятельности предприятия в цифрах».

[ Steven Crane, CFO #2/2000 ]

В чем суть управленческого учета и почему недостаточно бухгалтерского учета? Рассмотрим некоторые примеры. Например, вопрос цены. Не всегда цена адекватно отражает реальность. Представьте себе, что производство или отдел продаж выделены у какой-то компании в отдельную фирму. Эта фирма получает в качестве полуфабрикатов продукцию головной компании по фиксированным ценам отгрузки. Но насколько эти цены реальны? Ведь, так как все равно идет работа «на один карман», играя ценами, можно снижать налоговую нагрузку или перекачивание денег в производство. А если в схеме используется оффшорная компания? Бухгалтерский учет покажет только то, что компания хочет показать налоговым органам. Это может быть позитивно для бизнеса, но чем управляет директор такой компании? Как ему оценить реальные результаты работы?

Другой пример — учет использованного стоимости сырья в себестоимости конкретной партии произведенного товара. Если цена на сырье постоянна, то все просто. А что делать, когда она меняется? А вопросы отнесения расходов на соответствующие проекты? Хорошо поставленный управленческий учет позволяет учитывать даже затраты на коробку конфет секретарше чиновника, выдающего разрешения, и отнести этот расход на себестоимость проекта.

Приведем пример из практики одной из компаний, участвовавших в написании этой книги. Собственно компания состоит из четырех юридических лиц: розничного магазина, оптового магазина, дистрибьюторской компании и строительной бригады. Представьте себе, что бригаде срочно понадобилась банка какой-то редкой краски. Ее можно купить в собственном магазине, но предположим, что ее там нет. Но она есть у дистрибьюторской компании, которая заказала ее для своего клиента. Бригада получает банку краски со склада дистрибьютора, заказывает ее в магазине, который ее закажет, купит и вернет дистрибутору. Представили? И как это все проводить по бухгалтерии и как учитывать в расчете стоимости проектов? А еще у этой группы компаний два хозяина, которые должны иметь возможность видеть что происходит, чтобы доверять друг другу. А еще они хотят разделить бизнес…

Хорошо. Допустим, я убедил вас, что управленческий учет необходим вам как воздух. Но как сделать это эффективно и правильно? Собственно, основная цель этого учета в том, чтобы качественно и быстро предоставлять руководству компании информацию. При этом, как и для любого другого проекта, расходы на введение управленческого учета должны быть меньше, чем прибыль от его внедрения. Впрочем, выгоды настолько очевидны для компаний, где в полный рост встают вопросы эффективности управления, что испортить баланс между расходами и доходами невозможно. Кстати это не так сложно, как может показаться, — купите систему управления, на две головы более мощную, чем нужно вашей компании, или пригласите дорогих бизнес-консультантов на «реинжиниринг бизнес-процессов» — и ваши расходы превысят все разумные границы.

Исторически, как ни странно это звучит для исторического периода в 15-20 лет, значительное число малых предприятий было создано несколькими предпринимателями. Можно говорить о «соборности русского народа» и «крестьянской общине» или о желании разделить риски с другим человеком, но вне зависимости от причины с такой реальностью необходимо считаться. До определенного момента такая модель построения бизнеса является очень эффективной — несколько владельцев удачно взаимно дополняют другу друга, обеспечивая очень высокую эффективность бизнеса. Но, начиная с определенной стадии зрелости и объема бизнеса, сложность и количество информации становятся слишком высокими для вербальной передачи данных (например, в субботу в бане за пивом). В результате точки зрения партнеров начинают расходиться, и не последнюю роль в этом играет недостаточная информированность и контроль за работой компании. Безусловно, даже наличие эффективной информационной системы не даст гарантии против «эпидемии разводов», но позволяет совершить эту процедуру без «традиционного битья посуды».

При разработке системы управленческого учета обычно выделяют следующие ключевые задачи (я цитирую сайт одной из компаний, специализирующихся на таком консалтинге):

• Определение финансовой структуры предприятия путем выделения центров финансовой ответственности.

• Разработка состава, содержания и форматов управленческой отчетности.

• Разработка классификаторов управленческого учета.

• Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

• Разработка управленческого плана счетов и моделей типовых хозяйственных операций.

• Разработка внутренних положений и инструкций, регламентирующих ведение управленческого учета.

Необходимо также разработать:

• Положение о финансовой структуре предприятия;

• Положение о внутренней учетной политике;

• единые классификаторы управленческого учета;

• управленческий план счетов;

• формы первичных и отчетных документов управленческого учета;

• регламентацию бизнес-процессов, отражающих сроки, последовательность и ответственность за формирование регистров управленческого учета и форм отчетности.

Я не стал интересоваться расценками на такие услуги. Не думаю, что все это обходится очень дешево. Но самое главное — такие системы наиболее эффективны, когда не просто оформлены в виде бумаг или даже электронных таблиц для расчетов а имплементированы, то есть встроены, в существующую информационную систему управления компанией. При этом для малого и среднего бизнеса нет нужды переживать по поводу того, что ему придется многое перестраивать — у большинства российских компаний проще сделать управленческий учет и информационную систему заново, чем переделывать существующие. В большинстве случаев лучше просто купить готовую систему с возможностью некоторой настройки и подстроить свой бизнес к качественным западным бизнес-процессам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ГЛАВА 6 Управление процессами

ГЛАВА 6 Управление процессами Процесс (process) представляет собой объект, обладающий собственным независимым виртуальным адресным пространством, в котором могут размещаться код и данные, защищенные от других процессов. В свою очередь, внутри каждого процесса могут

Глава 11 Управление памятью

Глава 11 Управление памятью Выделить память внутри ядра не так просто, как вне ядра. Это связано со многими факторами. Главным образом, причина в том, что в ядре не доступны те элементы роскоши, которыми можно пользоваться в пространстве пользователя, В отличие от

Глава 15 Управление заданиями

Глава 15 Управление заданиями Управление заданиями — возможность, стандартизованная в POSIX.1 и предоставляемая многими другими стандартами — позволяет одному терминалу выполнять несколько заданий. Задание (job) — это один процесс или группа процессов, обычно соединенных

Глава четвертая Управление

Глава четвертая Управление 4.1. Централизация управления Выше уже затрагивался вопрос о процессах, которые манипулируют системами фреймов. Далее я не буду касаться тех аспектов, которые связаны с длительным управлением процессами мышления, включая такие проблемы, как

ГЛАВА 7. УПРАВЛЕНИЕ ПРОЦЕССАМИ

ГЛАВА 7. УПРАВЛЕНИЕ ПРОЦЕССАМИ В предыдущей главе был рассмотрен контекст процесса и описаны алгоритмы для работы с ним; в данной главе речь пойдет об использовании и реализации системных функций, управляющих контекстом процесса. Системная функция fork создает новый

Глава 4 Управление доступом

Глава 4 Управление доступом Каждый пользователь должен работать в системе под своей учетной записью. Это позволит вам обезопасить свои файлы от чужого вмешательства и по системным журналам определить, когда и кем были произведены разрушительные действия.Обычному

Глава 26 Управление процессами

Глава 26 Управление процессами Данная глава посвящена процессам операционной системы Linux. Поскольку администрирование операционной системы в конечном счете сводится к управлению процессами, вполне логично выделить отдельную главу на описание столь важной темы.Каждый

Глава 9 Управление порталом

Глава 9 Управление порталом Как ни странно, в Рунете хватает хороших посещаемых порталов, управление которыми далеко от классических представлений о правильном менеджменте. В большинстве своем они создавались энтузиастом или группой энтузиастов и стали успешными в

Глава 6. Управление компоновкой

Глава 6. Управление компоновкой Каждому размещаемому в форме виджету необходимо задать соответствующие размер и позицию. Qt содержит несколько классов, обеспечивающих компоновку виджетов на форме: QHBoxLayout, QVBoxLayout, QGridLayout и QStackLayout. Эти классы настолько удобно и просто

Глава 8. Управление потоком.

Глава 8. Управление потоком. В этой главе ...~ Использование управляющих структур для управления происходящим~ Проверка условий с помощью условных выражений~ Принятие решений с помощью операторов If. . .Then и SelectCase~ Повторение выполнения действий с помощью операторов For...Next, For

Глава 3 Управление ресурсами

Глава 3 Управление ресурсами Ресурс – это нечто такое, что после использования должно быть возвращено системе. Если этого не сделать, случаются неприятности. В программах на C++ наиболее часто используемым ресурсом является динамическая память (если вы выделяете память и

Глава 6 Управление экраном

Глава 6 Управление экраном Система AutoCAD обладает широкими возможностями отображения различных видов рисунка. Предусмотрены команды, которые позволяют при редактировании чертежа быстро перемещаться от одного его фрагмента к другому для визуального контроля внесенных

Глава 5 Управление экраном

Глава 5 Управление экраном Система AutoCAD обладает широкими возможностями отображения различных видов рисунка. Предусмотрены команды, которые позволяют при редактировании чертежа быстро перемещаться от одного его фрагмента к другому для визуального контроля внесенных

Глава 5 Управление перебором

Глава 5 Управление перебором Мы уже видели, что программист может управлять процессом вычислений по программе, располагая ее предложения и цели в том или ином порядке. В данной главе мы рассмотрим еще одно средство управления, получившее название "отсечение" (cut) и

ГЛАВА 04 УПРАВЛЕНИЕ

ГЛАВА 04 УПРАВЛЕНИЕ Однажды сороконожку спросили, с какой ноги она начинает движение. С тех пор она не может сдвинуться с места, мучительно размышляя над тем, с какой ноги начинать. Это старая шутка, но попробуйте задуматься: как вы управляете своей компанией? Не знаю,