IT-рынок

IT-рынок

Котировки хайтека летят вниз

Михаил Ваннах

Опубликовано 10 апреля 2014

Забавно читать новостные ленты информационных агентств. «США считают, что ФСБ могла предотвратить бостонский теракт». (Хм, этак Массачусетс вслед за Крымом попросится под российскую юрисдикцию…) «Депутаты просят возбудить дело против Горбачева за распад СССР». (А что ж «беловежские братья»?) «Бизнесу в России мешают налоги, бюрократия и неопределённость». (Хорошо, когда в мире есть что-то постоянное…) Но вот самого важного там почему-то не прочтёшь, хотя последствия этого могут сказаться не только на ИТ-отрасли, затронув непосредственно, ни и на всех живущих на этой планете…

В предыдущей колонке («Время зарабатывать на “интернете вещей” — Also sprach Cisco!») мы рассказали, как об оптимистических оценках финансовых перспектив Internet of Things — $19 трлн к 2020 году, так и о сделанных агентством РБК оценках потерь отечественного рынка, вызванных кризисом на Украине: «Российский рынок заплатил за Крым $179 млрд». Есть мнение, что такие потери не страшны: мол, это «фиктивный капитал» и ничего страшного в его уменьшении нет. На самом деле это не так!

Есть единственный реальный метод определения стоимости вещи. Любой предмет стоит ровно столько, за сколько его можно продать. Никакие прочие соображения не имеют значения… И деньги абсолютно одинаковы — заработаны ли они тяжёлым и нужным обществом трудом, выиграны ли в рулетку или получены на фондовом рынке. И вот когда национальная экономика проседает на такую сумму — это в высшей степени тревожное явление, требующее пристального внимания действительно всего общества и поиска путей для исправления сложившейся ситуации.

Но вот ещё один очень интересный факт, который почему-то не становится достоянием ни российского общества, ни «широкой мировой общественности»: чтобы познакомиться с ним, надо иметь платную подписку на Financial Times, не слишком распространённую и за рубежом. Но вот располагая таковой, мы можем прочитать крайне тревожную новость — «Инвесторы потеряли $275 миллиардов на технологических гигантах».

Не все инвестору масленица — порой и доской достанется!

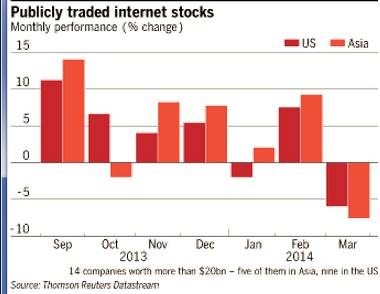

Суть дела в том, что четырнадцать высокотехнологических компаний (пять из них базируются в Азии, а девять — в США) за истекший месяц потеряли пятую часть своей стоимости, что и составило те самые $275 млрд! Это — рекордное падение котировок начиная с кризиса 2008 года. Причём это падение происходило в условиях, когда рынок в целом находился на предельно высоких отметках.

Биотехнологические компании — а читатели нашего издания знают, что их продукция теперь интенсивно ищет применения и в чисто «инженерных» областях вроде аккумуляторов высокой ёмкости, — просели по индексу NASDAQ с котировок конца февраля на 20%. Но это-то сравнительно ничего: дела у новых компаний, занимающихся разработкой программного обеспечения, обстоят куда хуже. Такие перспективные игроки рынка, как разработчик облачных приложений Workday, специализирующаяся на анализе «больших данных» компания Splunk и поставляющая средства и услуги безопасности Fire-Eye рухнули за месяц на 30–40%.

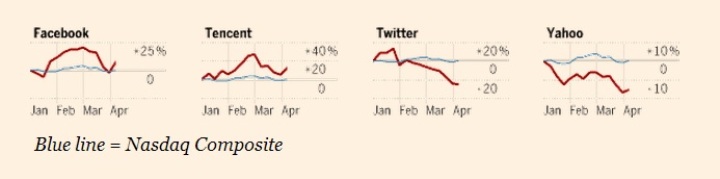

Впрочем, эти компании хоть и трудились в весьма перспективных направлениях, но были сравнительно малоизвестны. А как обстоят дела у тех, кого знает не только ИТ-отрасль, чьей продукцией и услугами пользуются сотни и сотни миллионов во всем мире? А дела у них обстоят также неважно. Глобальный интернет-гигант, поисковик номер один планеты Google просел на 12%. Любимая соцсеть широких народных масс офисных тружеников Facebook съехала вниз на 22%. Ну а ещё больше проблемы Twitter (от покупки акций которой колумнисты «Компьютерры» предостерегали) и LinkedIn: они обвалились на сорок процентов!

Так падали в марте акции публично торгуемых интернет-компаний…

Но, может быть, так обстоят дела только в «слишком избалованных» Соединённых Штатах? А работящая Юго-Восточная Азия пожинает плоды своего усердного труда? Да нет, явления эти наблюдаются по всему миру… Китайская интернет-группа Tencent потеряла на бирже в Гонконге 20%, её южнокорейская «коллега» Naver — 10%, а японская группа электронной торговли Rakuten просела на 7%. Ну а Yahoo Japan, видимо, решила не уступать американцам и потеряла целых 26% стоимости…

Так вели себя интернет-бумаги за последние месяцы.

Звучат крайне пессимистические оценки и относительно стоимости вырвавшихся в лидеры азиатских интернет-компаний, заставляющие инвесторов считать, что они по меньшей мере переплатили за их акции. Так что процесс обесценивания бумаг хайтека носит глобальный характер. И это — очень тревожно. Ведь ИТ являются единственной отраслью человеческих технологий, где за последние десятилетия наблюдается реальный прогресс, преобразующий общество в целом.

И поэтому очень хотелось бы разобраться, что же всё-таки происходит на рынках ценных бумаг. Задача эта непроста. Кто действительно справится с ней, не станет рассказывать окружающим, а тут же свяжется со своим брокером… Скажем лишь, что есть самые разные мнения.

Начнём с оптимистических. Они сводятся к обычной корректировке, которую очень удобно описать на примере системы автоматического регулирования с отрицательной обратной связью как перерегулирование. Получает инвестор через рынок сигнал о привлекательности интернет-компаний — и начинает вкладывать в них деньги. Примерно так же, как мотор, получив с сельсина сигнал о рассогласовании системы, начнёт крутить редуктор — и очень часто «даст лишнего», провернёт на больший угол, чем нужно.

Ну а потом привод отрабатывает обратно, выводит в другую сторону. Обычные колебания, благодаря которым и идёт процесс регулирования… И рынкам присущи те же закономерности: они же тоже системы регулирования, и для достижения их динамики неизбежны процессы перерегулирования…

Но может быть и хуже. Может быть и «надувание пузыря», такого же, какой был у интернет-экономики в эпоху бума доткомов. Суть таких процессов — отрыв капитализации компаний от приносимых ими доходов. Когда вкладываются не в то, что приносит деньги в виде дивидендов уже сегодня, а в то, что кажется перспективным и привлекательным, то, что, возможно, принесёт деньги в будущем, позволив весьма выгодно продать акции. Это — системы без обратной связи. Они движутся особенно шустро, коэффициент передачи по контуру у них очень высок, зато они не реагируют на ошибки. Динамичность даёт возможность быстро заработать на стартапе, а отсутствие обратных связей позволяет потерять деньги в момент схлопывания пузыря…

Но и это не самое страшное. «Пузырь», надутый в конкретной области, не так ужасен. Хуже другое. Что если интернет-компании, такие симпатичные и так быстро растущие, окажутся в роли «the canaries in the coal mine», канареек в угольной шахте, которые первыми дохнут при порче воздуха? Что если высокотехнологический бизнес — именно в силу своей динамичности — первым реагирует падением котировок на приближающийся глобальный кризис, примерно такой же, какой охватил мир в 1929 году? И такой вероятности исключить тоже нельзя…

Склонные к конспирологии читатели могут порассуждать о том, почему такая важная статья в Financial Times оказалась обделённой вниманием мировой прессы. Те, кто предпочитает практические действия, могут оценить ситуацию на рынках самостоятельно, и в зависимости от выводов прикупить или подешевевших акций, или не успевших подорожать патронов с тушёнкой. Ну а мы отметим роль высокотехнологических компаний в современном мире — ведь падение котировок только четырнадцати из них в полтора раза превышает ущерб экономики крупнейшей по территории страны мира, вызванный крупнейшим геополитическим кризисом после падения Берлинской стены…

К оглавлению

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

IT-рынок

IT-рынок Программист на 3 миллиона: к вопросу о недостатках работы за рубежом Евгений Золотов Опубликовано 24 января 2014 Мода на сравнение работы программиста в России и за рубежом (в частности в Соединённых Штатах) за последние годы незаметно

IT-рынок

IT-рынок Интернет-век наступил и в рекламе! Михаил Ваннах Опубликовано 16 апреля 2014 Технологические эпохи – которые и определяют жизнь человечества – не совпадают с календарными датами. «Настоящий ХХ век», с его крушением традиционных обществ, с

IT-рынок

IT-рынок BlackBerry всё Евгений Золотов Опубликовано 24 сентября 2013 «Когда умирают тираны, в первый момент наступает замешательство: возможно ли это, неужто и они состоят из смертных молекул?»Это сказано про человека, не про компанию. Но именно эти

IT-рынок

IT-рынок Intel уходит с рынка решений для бизнес-аналитики Андрей Васильков Опубликовано 28 марта 2014 Руководство компании Intel решило прекратить самостоятельную разработку программных средств для бизнес-аналитики. Вероятная причина в том, что,

IT-рынок

IT-рынок Почему цимес, который нашел Карл Икан в Apple, Тиму Куку совсем не нахес Сергей Голубицкий Опубликовано 28 января 2014 Карл Икан«Кое-кто богатеет на изучении искусственного интеллекта. Ну а я зарабатываю деньги на изучении природной тупости».

IT-рынок

IT-рынок Андроид как король десктопа: ваш следующий ПК будет с зелёным человечком на боку Евгений Золотов Опубликовано 19 июля 2013 На протяжении последних пятнадцати лет рынок персональных компьютеров был ареной борьбы всего трёх платформ.

IT-рынок

IT-рынок Насколько глупа шумиха вокруг «умных» часов? Андрей Письменный Опубликовано 30 апреля 2013 В шестнадцатом веке баварскими мастерами был изобретён первый настоящий персональный гаджет в истории человечества — наручные часы.

IT-рынок

IT-рынок Сатья Наделла: Microsoft станет облачной компанией Игорь Емельянов Опубликовано 18 февраля 2014 Есть на ИТ-рынке такие компании, чьи действия волей-неволей обсуждают все остальные. При этом компания может, как и доселе, продолжать продавать свой

IT-рынок

IT-рынок Что нашли в могильнике Atari, или Тридцать лет Великому краху видеоигр Евгений Золотов Опубликовано 28 апреля 2014 Начиная неделю, всегда стараешься отыскать тему яркую, резонансную. Но в этот раз такая тема была — буквально! — найдена на помойке. В минувшие выходные

IT-рынок

IT-рынок Любопытной Варваре… или Почему никто не даст по носу Gmail и Facebook, торгующим нашим исподним? Евгений Золотов Опубликовано 10 сентября 2013 Виной ли тому обострённая Эдвардом Сноуденом хроническая потребность оградить свою жизнь и имя от чужих

IT-рынок

IT-рынок Жизнь после Tor’а: неизбежность пришествия систем кибернаблюдения и возможные последствия для бизнеса Михаил Ваннах Опубликовано 19 августа 2013 В конце прошлой недели интересную вещь сообщила российская пресса – «ФСБ готовит закон против

IT-рынок

IT-рынок Две волны: Как можно, хотя бы приблизительно, разложить драматические процессы в ИТ-отрасли Михаил Ваннах Опубликовано 20 апреля 2013 С ИТ-рынка пачками – будто их выплёвывает заморская самозарядка M1 Garand – приходят скорбные вести. Рынок

IT-рынок

IT-рынок Российский стартап обещает покончить с роумингом и офлайном с помощью спутников Андрей Васильков Опубликовано 25 апреля 2014 Российско-гонконгская компания Yaliny обещает наладить для всех людей мобильную жизнь без роуминга и офлайна. На

IT-рынок

IT-рынок Как быть с корпоративным консерватизмом, если государство «принуждает» к инновациям Вадим Сухомлинов, руководитель направления стратегического развития бизнеса Intel в России и странах СНГ Опубликовано 14 февраля 2013 Инновационное

IT-рынок

IT-рынок Рекламные войны: как Google провоцирует пользователей Андрей Васильков Опубликовано 18 марта 2013Компания Google удалила из своего каталога приложений для ОС Android все программы, блокирующие рекламу. Среди самых известных перечисляются AdBlock Plus, AdAway и AdFree. Все они