АНАЛИЗЫ: Дам, но не вам

АНАЛИЗЫ: Дам, но не вам

Автор: Родион Насакин

О том, что отечественные банки дерут с россиян неприлично высокие проценты за кредиты, знает каждый. Это не мешает согражданам покупать все больше в долг, однако осадочек остается немалый — как в душах заемщиков, так и в карманах кредиторов. Причина такого положения дел общеизвестна: банкиры закладывают в процентную ставку свои кредитные риски, то есть компенсируют невозврат денег процентными выплатами более благонадежных клиентов. Оставим в покое глобальные варианты решения этой проблемы, вроде мероприятий по повышению уровня жизни населения или принятия очередных законов, регламентирующих кредитную деятельность. Будем исходить из установленной взаимосвязи: высокий риск приводит к высоким ставкам. Следовательно, решив задачу понижения своих кредитных рисков, банк сможет сделать условия кредитования приемлемыми для большей группы потенциальных клиентов, а значит, и получить дополнительное преимущество на рынке розничного кредитования. Причем преимущество довольно солидное. Например, в компьютерных или автомобильных салонах сейчас предлагаются кредитные продукты нескольких банков на выбор, а пресловутая «надежность» банка в данном случае никого не волнует: деньги возьмут у того, кто раздает их дешевле всех.

Страх и алчность

Если подойти к вопросу философски, то решение о предоставлении кредита представляет собой компромисс между страхом потерять деньги и желанием получить прибыль в виде процентов. Находить этот компромисс приходится в каждом конкретном случае, оценивая платежеспособность очередного клиента. И если оценить возможности корпоративного заемщика относительно просто, исходя из его финансовой отчетности, общеизвестной репутации и т. п., то в случае с частными клиентами это сделать сложнее. Например, неким суррогатом официального подтверждения достаточного уровня дохода является налоговая документация, однако, учитывая распространенность «серых» зарплат, доверие лишь справкам из налоговой может отсечь массу состоятельных граждан, способных и желающих платить за свои маленькие радости. О стабильности положения может косвенно свидетельствовать состояние в браке, стаж работы на одном месте, информация о ранее погашенных кредитах сравнимого размера и множество других факторов[Кстати, в США с 1974 года законодательно запрещено принимать решение о выдаче кредита по таким персональным аспектам, как возраст, пол или семейное положение, что существенно способствовало развитию «беспристрастных» информационных систем оценки платежеспособности]. Поэтому банки частенько и заставляют своих клиентов бегать по инстанциям и собирать ворох бумаг, подаваемых вместе с заявлением о выдаче кредита.

Одновременно с этим существует конкуренция между банками, которая обостряется по мере роста рынка и расширения целевой аудитории потенциальных клиентов. А, между прочим, в России в прошлом году наблюдался настоящий бум потребительского кредитования, да и ипотека делала в 2005-м первые твердые шаги. Сейчас в это трудно поверить, но еще в 90-е годы абсолютное большинство розничных кредитов выдавалось сотрудникам банков и руководству корпоративных клиентов. Но уже в 2002 году, по данным Центробанка, населению был выдан 141 млрд. рублей. В 2003-м — 298 млрд., а в 2004-м — 616,5 млрд. А в январе 2006-го, по некоторым оценкам, объем рынка потребительского кредитования в России превысил 1 трлн. руб. На этом фоне клиента начинают уважать, за него борются и, единожды поймав добросовестного плательщика, стараются его не упустить. Если же заставлять его доказывать свою платежеспособность и ожидать «вердикта» несколько недель, а то и месяцев, клиент может обидеться и уйти в другой банк. Так что быстрота реагирования на обращение клиента становится прямым конкурентным фактором. Достаточно вспомнить рекламную кампанию, проведенную «Импэксбанком» в прошлом году, по поводу сокращения срока принятия решения до одного дня.

В то же время оперативность не должна отражаться на качестве принимаемых решений. Если выдавать кредиты всем без разбору, то лидирующее положение на рынке обернется финансовой катастрофой, подобной той, которая постигла в конце 2003 года Южную Корею. Объем просроченных потребительских кредитов к тому времени составлял 57,47 млрд. долларов, или 13,5% от общего числа выданных кредитов (аналогичные показатели 1999 года — 10,95 млрд. и 2,6% соответственно[Доля невозвратов в России, по разным оценкам, колеблется от 3 до 4%]). С одной стороны, это привело к возрастанию числа самоубийств и преступлений на долговой почве, а с другой — к серьезному банковскому кризису. Причиной столь безрадостной картины послужило отсутствие у банков отработанных систем управления рисками на фоне жесткой борьбы за рынок.

Впрочем, эта проблема гораздо старше и, по сути, родилась вместе с розничным кредитованием. Первый алгоритм для оценки потенциального кредитозаемщика был предложен еще в 1941 году Дэвидом Дюраном. К тому же времени можно отнести появление термина «кредитный скоринг», означающего сложную математическую систему определения степени платежеспособности заемщика, основанную на анализе нескольких характеристик клиента. Между прочим, модель Дюрана (см. врезку) широко применяется в финансовых организациях по сей день. Разумеется, в середине XX века речь шла не об использовании специализированного ПО, а о схеме работы кредитных инспекторов.

Заемщики с большой дороги

Задача скоринга — не только выявить потенциально неплатежеспособного клиента, но и пресечь деятельность мошенников, изначально не планирующих возвращать кредит. Если в первом случае шанс получения от клиента правдивых данных достаточно велик, то злоумышленники пытаются вводить специально составленный набор данных, для того чтобы найти и использовать «слабые места» в системе скоринга. Эта криминальная практика является довольно распространенной. Множество фирм, формально консультирующих заемщиков при заполнении документов на получение кредита, на деле за определенную сумму подсказывают своим клиентам «правильные» ответы на вопросы банковской анкеты. Иногда злоумышленникам удается обманывать систему до тех пор, пока схема мошенничества не будет обнаружена соответствующей службой банка.

«Обороноспособность» системы зависит прежде всего от модели оценки клиента. Обычный анализ вопросов анкеты наиболее уязвим для «взлома», так как обойти все «ловушки», которые банк может поставить для проверки достоверности предоставляемых данных, сравнительно просто. Обычно для этого формируются специальные группы «заемщиков», формально соответствующих требованиям банка по проверяемым характеристикам и «правильно» отвечающим на те вопросы анкеты, которые затруднительно проверить.

Более эффективным подходом в обеспечении кредитной безопасности является составление психологического портрета заемщика путем сбора максимально детализированной информации. Вкупе со средствами, вроде data mining, это дает неплохие результаты.

По мере развития ИТ банки стали заказывать разработчикам и скоринг-системы. В результате к настоящему времени даже сформировался рынок таких ИТ-решений, хотя большинство банков предпочитают уникальные разработки. Дело в том, что алгоритмы работы скоринг-системы должны оставаться конфиденциальной информацией, поскольку при получении таких данных злоумышленники, теоретически, могут указать «правильные» данные при оформлении заявки и «обмануть» систему. Подобное ПО дало новые возможности для обслуживания клиентов. Помимо уже упоминаемого сокращения срока обработки клиентских данных (если верить представителям «Хоум Кредит энд Финанс Банк» [ХКФБ], их система принимает решение о выдаче кредита до 50 тысяч рублей в течение нескольких минут), стало возможным, например, отказать клиенту в том или ином кредитном продукте и сразу же предложить альтернативный вариант (с меньшей суммой или на более жестких условиях), соответствующей рассчитанному показателю платежеспособности. По этому принципу с 2005 года работают ХКФБ и «Русский стандарт». Вместо отказа в предоставлении кредита клиенту предлагают, например, увеличить первоначальный взнос до указанной суммы.

Кстати, развитие скоринга в отечественной банковской практике может несколько притормозиться в результате принятого в 2005 году закона о кредитных историях. По этому документу к 1 сентября 2005 года все российские банки заключили договор с одним из бюро кредитных историй (пока можно выделить четыре крупных учреждения) на передачу данных о «своих» заемщиках и запрос данных о «чужих». Одновременно с этим Центробанк разработал интернет-сервис для доступа к Центральному каталогу кредитных историй, благодаря которому пользователь может ознакомиться с местонахождением своей собственной финансовой биографии. Появление общей базы кредитных историй дает отечественным банкам новые возможности для проверки платежеспособности клиентов, и ряд кредитных учреждений может отказаться в этом случае от автоматизированной оценки.

Обучение системы

Скоринговые системы используют статистические методы работы, а значит, нуждаются в массивах исходных данных о ранее выданных кредитах (выборке) для выявления зависимостей. Например, для выявления степени влияния семейного положения на возврат кредита. Появляется вопрос, где это исходное информационное «сырье» взять. Можно, конечно, собирать характеристики клиентов, выдавать кредиты всем подряд и потом фиксировать случаи невозврата или несвоевременного возврата. Ну а тем, кто не хочет применять столь радикальный способ обучения на собственных ошибках, приходится искать альтернативные пути решения проблемы. На самом деле, таких путей всего два. Можно воспользоваться уже собранной кем-то другим базой данных или использовать методы, требующие для корректного применения меньших по объему массивов опытных данных. Первый способ свойствен в первую очередь при разработке банками собственных решений. Второй используется вендорами «серийных» систем скоринга. Однако ни один из этих вариантов нельзя назвать идеальным.

Очевидно, что данные о клиентах, например, американского банка мало подойдут для адекватной оценки российских заемщиков. Совершенно другие доходы, уровень жизни, менталитет делают невозможным использование такой БД даже с сильной коррекцией результатов. Классический подход к скорингу[Регрессионный анализ остается самым распространенным методом, использующимся в скоринге] предусматривает принятие положительного решения о выдаче кредита в том случае, если выходной показатель превышает некий критический порог. А выходной показатель вычисляется как сумма численных характеристик параметров (возраст, количество иждивенцев, доход, наличие кредитной карты и т. д.), помноженных на соответствующий «вес» (значимость показателя в общей оценке). Да и само слово «scoring» можно перевести как «подсчет очков». Обучение системы сводится к подгонке «весов». Так вот «веса» одного и того же параметра для США и РФ будут существенно различаться. Кроме того, очевидно, что кредитоспособность заемщика зависит не только от его собственных характеристик, но и от общей макроэкономической ситуации в стране — например, от уровня инфляции. Кстати, бескрайние просторы нашей Родины накладывают дополнительные трудности. Настраивать систему многофилиальному банку приходится для каждого региона отдельно, так как в разных уголках России люди отличаются как доходами, так и менталитетом.

В компании «Франклин & Грант», специалисты которой занимаются созданием математических моделей и их программной реализацией для решения финансовых задач, утверждают, что в России вообще не существует кредитных историй достаточной длины для обучения системы. Что уж говорить о новых типах кредитных продуктов, появляющихся в стране. Например, об ипотеке, собирать данные по которой для настройки системы нужно еще лет десять.

В ХКФБ проблему решили довольно оригинально, использовав для обучения своей системы скоринга базу данных о 4,2 млн. заемщиков из стран Центральной Европы. В этом случае «веса» различных исходных параметров получились достаточно схожими с российскими, и после небольшой коррекции под национальную специфику и текущий банк система стала работоспособной.

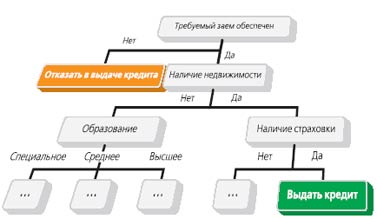

Если имеются выборки сравнительно небольшого размера, разумно использовать иные методы анализа, такие как метод ближайших соседей или дерево классификаций. В первом случае новому заемщику, исходя из каких-либо его характеристик, система ставит в соответствие определенную точку с соответствующими координатами. В зависимости от того, каких точек по соседству с данной большинство: «плохих» или «хороших» (которым соответствуют люди, отдавшие или не отдавшие кредит), принимается решение о выдаче денег. При использовании деревьев классификаций система обучается следующим образом. На основе имеющихся данных строится дерево. При построении все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам (рис. 1). Критерий разбиения — это различные значения входного фактора.

Скоринг на практике

На сегодняшний день системы скоринга строятся на базе «универсальных» аналитических комплексов (SAS, KXEN), реализуются или в виде отдельных приложений, или как модули многофункциональных банковских комплексов (Invoretail, SOWK). В частности, анализ платежеспособности заемщика применяется в последних версиях системы RS-Loans (компания R-Style Softlab), комплексном решении по автоматизации кредитного бизнеса банков. В такой реализации скоринга есть ощутимое преимущество: ведь оценка уже интегрирована в сам процесс выдачи кредита. RS-Loans, по сути, моделирует от начала до конца бизнес-процесс кредитования в виде прохождения документов по цепочке «заявка — кредитный комитет — кредитный договор» с использованием нескольких функциональных элементов: «Кредитный договор», «Клиент», «Договор обеспечения», «Объект обеспечения», «Банковская карта», «Счет», «Операции», «График погашения», «Филиал» и т. д.

В системе предусматривается разделение всех пользователей по двум основным должностям. Первая группа — кредитные инспекторы, которые занимаются сбором и оформлением документов, инициализацией операций и т. д. Вторая группа — кредитные бухгалтеры, чьи обязанности ограничиваются бухгалтерским отражением кредитной деятельности. При надобности в систему можно добавить новые должности, наделив их необходимым набором прав. Производительность кредитного отдела система повышает прежде всего за счет наличия процедур массовой обработки договоров: начисления процентов, выноса на просрочку, расчета групп риска, формирования резервов и т. д.

Задача скоринг-функционала — рассчитать максимальный размер кредита, который можно выдать клиенту, базируясь на его анкетных данных. В системе уже есть стандартный набор показателей, который банк-заказчик системы может дополнить собственными. Не секрет, что большинство банков использует собственные критерии оценки заемщика, в том числе довольно экзотичные, тщательно храня в тайне значимость тех или иных факторов для анализа. Иногда «для отвода глаз» в анкете даже присутствуют вопросы, ответы на которые никак не учитываются в ходе анализа. Расчет максимального размера кредита в RS-Loans для разных типов кредитования может рассчитываться по различным критериям. Так, при ипотеке, как правило, применяется схема, согласно которой максимальный размер кредита устанавливается исходя из платежеспособности заемщика и оценочной стоимости покупаемой недвижимости, а окончательная сумма выдаваемого кредита формируется с учетом наименьшего из полученных значений. В RS-Loans включен программный инструментарий для ввода аналогичных правил.

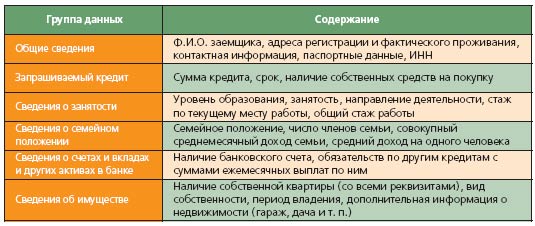

Скоринговые методики в системе имеют несколько вариантов применения. Пусть, например, покупатель желает приобрести в кредит какую-нибудь бытовую технику. При этом он имеет некоторые денежные средства, которые готов вложить. При обращении клиента к сотруднику банка последний вводит в БД информацию о заемщике + данные для скоринговых расчетов. Образец типовой анкеты в виде xls-файла поставляется в банк вместе с системой (см. таблицу). Этот образец служит основой для дальнейшей корректировки под требования конкретного банка — например, для исправления значений баллов за определенные клиентские характеристики или формирования новых шаблонов документов. В зависимости от ответов на вопросы система вычисляет максимальный размер кредита. Дальше бизнес-процесс и действия сотрудника зависят от опций схемы розничного кредитования, с учетом программной и аппаратной специфики банка, наличия выделенных каналов связи и полномочий сотрудника (наличия права подписи, например).

Этот процесс может работать по трем основным сценариям. Первый вариант используется, если в торговом центре («провайдере» услуг потребительского кредитования) есть выделенный канал для стабильной связи с главной БД RS-Loans. В этом случае данные анкеты автоматически загружаются в систему, быстро возвращается информация по платежеспособности клиента, максимальному размеру кредита и сопутствующая отчетность. Допускается введение в схему процедур проверки достоверности указанных заемщиком сведений. На основе полученного отчета сотрудник отказывает в кредите либо заключает договор на определенную сумму. Затем он заносит в систему информацию о своих действиях, подтверждаемых соответствующими документами. Вариант с единой БД и выделенным каналом наиболее удобен, так как в этом случае имеется возможность консолидировать и обрабатывать данные о заемщиках в одном месте или централизованно изменять методики скоринга. Допускается в этом варианте и использование Интернета для заполнения заявки непосредственно в HTML. Недостаток у такой схемы только один — доступ к базе по выделенному каналу не всегда возможен.

Если в торговом центре есть средства связи, но нет выделенного канала, передача данных идет по модему (GPRS— или обычному — неважно). Поскольку терминалы сотрудников, работающих с RS-Loans, могут действовать и через удаленное соединение, схема работы в этом случае практически аналогична предыдущей. По-прежнему будет использоваться единая база данных. Но есть другой вариант. Сотрудник банка может переслать анкетные данные напрямую или через Интернет в режиме безопасного соединения на сервер с БД RS-Loans. Серверный обработчик событий автоматически загрузит базу и сформирует необходимые отчеты и документы для обратной пересылки в торговый центр. Дополнительные сложности появляются в том случае, если прямая связь между местом продажи и главной БД RS-Loans отсутствует. Тогда приходится вести локальную БД клиентов, синхронизировать ее с центральной базой, обновлять и согласовывать «черный список» клиентов.

Первая модель

В модели Дюрана фигурируют группы факторов для определения степени кредитного риска и указаны коэффициенты для различных факторов, характеризующих кредитоспособность клиента:

1) Пол: женский (0,4 балла), мужской (0).

2) Возраст: 20 лет и меньше (0), 21 год (0,1), 22 года (0,2), 23 года и выше (0,3).

3) Срок проживания на одном месте: по 0,042 балла за каждый год, но не больше чем 0,42 в сумме.

4) Профессия: 0,55 — за профессию с низким риском, 0 — за профессию с высоким риском, 0,16 — другие профессии.

5) Финансовые показатели: наличие банковского счета (0,45), наличие недвижимости (0,35), наличие страхового полиса (0,19).

6) Работа: предприятия в общественной отрасли (0,21), другие (0).

7) Занятость: по 0,059 балла за каждый год стажа на последнем месте работы.

Сам Дюран определял сумму в 1,25 балла как порог кредитоспособности.

Примеры систем

Практически все системы розничного кредитования поддерживают интеграцию с отдельными скоринговыми приложениями. Наиболее известны на российском рынке продукты компаний BaseGroup Labs и EGAR. BaseGroup Labs предлагает заказчикам систему

Deductor:Loans, последняя версия которой, кстати, была презентована в нынешнем январе. ПО построено на базе аналитической платформы Deductor, включающей инструменты для решения задач многомерного анализа (OLAP), бизнес-аналитики (business intelligence), «раскопок данных» (data mining) и др.

В состав Deductor:Loans входит модуль LoansBase.Generator, позволяющий генерировать «образцы» кредитных историй. Этот программный инструмент формирует набор примеров с разными анкетными портретами заемщиков по статистическим алгоритмам с учетом заданных распределений случайных величин. В качестве распределений можно использовать статистические данные по региону или экспертные оценки типов заемщиков. Искусственная кредитная история, по мнению разработчиков, является оптимальным вариантом обучающей выборки в тех случаях, когда реальной кредитной истории не существует или ее объем недостаточен. А такие проблемы особенно часто проявляются при потребительском кредитовании, где постоянно появляются новые виды кредитных продуктов. Причем «новички» отличаются от прежних видов кредитных программ суммой кредита или требованиями поручительства. В такой ситуации появляются и исчезают некоторые входные данные, что делает уже построенную скоринговую модель неприемлемой.

LoansBase.Generator формирует таблицу, содержащую входные факторы из анкеты заемщика, которые влияют на принятие решения о выдаче денег. Гипотезы о влиянии отдельных факторов выдвигаются, как правило, экспертами банка. Субъективность последних и является главным недостатком подхода с искусственной кредитной историей.

После создания истории начинается итеративное построение скоринговых моделей. На каждой итерации устраняются противоречия и корректируются правила. В Deductor:Loans отсутствуют балльные скоринговые методики. Вместо «классики» используются деревья решений и нейронные сети. Эти методы, кстати, делают возможной работу с выборкой, содержащей от пятисот до тысячи элементов. Деревья решений строят модель в виде правил, видоизменяются при внесении в выборку новых примеров, игнорируют несущественные признаки. Нейронные сети предназначены для выявления нелинейных зависимостей между входными и выходными факторами, позволяя дополнить скоринг оценкой вероятности возврата кредита. То есть, грубо говоря, на выходе системы получается не бинарное решение: «отдаст/не отдаст» — «1/0», а «0,53», например. То есть 53 шанса из 100, что кредит будет возвращен.

У компании EGAR можно отметить три продукта, автоматизирующих кредитный скоринг. Первый — EGAR Application Scoring — сочетает анализ исторических данных с применением макроэкономических показателей, что реализуется в модулях ретроспективного скоринга и макроскоринга соответственно. Алгоритмы, используемые при анализе розничных заемщиков, в большинстве своем аналогичны вышеописанным, но есть и ряд других подходов — например, байесовские сети. Банк, внедривший EGAR Application Scoring, получает возможность рассчитывать риски невозврата и досрочного погашения и управления просроченными кредитами с помощью определения лимитов и сроков погашения задолженности. Также система анализирует кредитные сделки с созаемщиками и поручителями и учитывает залоговое качество обеспечения кредита, беря в расчет временной фактор. Кстати, EGAR не только продает систему, но и сдает ее в аренду.

EGAR Behavior & Collection Scoring предназначен для оценки рисков уже выданных кредитов. ПО учитывает график погашения задолженности заемщиком и движение его средств на других счетах. В функциональность системы также включены средства оценки эффективности мер для ликвидации просроченной задолженности (скоринг взысканий).

Третья скоринговая разработка компании — EGAR Market Scoring — предназначена для оценки кредитоспособности юридических лиц. Этот вид скоринга относительно меньше востребован, и соответствующие ИТ-решения представлены на рынке в меньшей степени, нежели ПО, ориентированное на ритейл. И все же о скоринге компаний-заемщиков стоит упомянуть хотя бы на отдельном примере.

EGAR Market Scoring рассчитывает вероятность банкротства заемщика за период кредитной сделки. На основании этих расчетов кредитор может обосновать условия кредитования компании. В качестве входных параметров используются квартальные финансовые отчеты за год и дополнительная информация о бизнесе. На первой стадии оценки система вычисляет финансовые показатели и на их основе выводит базовую среднегодовую вероятность дефолта. Вторая стадия — дополнительная экспертная оценка с выводом поправочного коэффициента к базовой вероятности. Решение о выдаче кредита или предложении альтернативных условий сделки зависит от суммы предполагаемого кредита, залога, надежности обеспечения, длины сделки, кредитной маржи и общих параметров портфеля. Формула для базовой оценки получена из временных рядов котировок акций и облигаций российского рынка ценных бумаг и финансовых показателей сотни открытых компаний. Длина базы составляет два-три последних года.

Оценка может производиться по двум моделям. Первая — Credit Grades — использует идею Роберта Мертона о соответствии рыночной капитализации компании и опциона на покупку компании, цена которого соответствует вероятности неисполнения, то есть банкротства компании на установленном временном периоде. Вторая — модель Bonds Spreads — устанавливает соответствие вероятности невозврата кредита и разности в доходностях между опорными и корпоративными облигациями.

В заключение следует сказать, что автоматизация оценки рисков не заменит «налогопослушности» граждан и солидных зарплат, ежемесячно зачисляемых на счет каждому трудящемуся члену общества. И пока вы сами официально получаете сто долларов, а тратите, скажем, семьсот, нет смысла возмущаться: а почему это мне не дают кредит под пять-шесть процентов годовых, как «у них»? Для собственного спокойствия можете считать высокие проценты по кредитам своего рода подоходным налогом, часть которого достается государству. Ведь гораздо приятнее отдавать деньги, вспоминая симпатичную девушку, которую вы сами и выбрали, предварительно сравнив ее предложение с другими, а не безликому налоговому органу с двадцатизначным номером расчетного счета и кучей странных аббревиатур, вроде КПП, БИК и прочих ОКАПО. Попомните наше слово: внуки еще будут завидовать, слушая рассказы дедушки с бабушкой о временах, когда кредиты были дорогими…

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

АНАЛИЗЫ: Наличные 2.0

АНАЛИЗЫ: Наличные 2.0 Автор: Киви БердК карточкам бесконтактных платежей все прочнее приклеивается название «наличные 2.0». С одной стороны, для подобного термина имеются основания, коль скоро мелкие платежи наличными все чаще заменяются поднесением смарт-карты или

АНАЛИЗЫ: Без масла

АНАЛИЗЫ: Без масла Автор: Анисин, АндрейЛетом 1991 года, когда я доучивал органическую химию, а Михаил Сергеевич Горбачев отдыхал на даче в Форосе, скоропостижно скончался Союз Советских Социалистических Республик [Свидетельство о смерти оформили через полгодика]. Тогда же

анализы: Пербежчик

анализы: Пербежчик Автор: Денис Сергеевич ГончаровГоворят, показателем уровня развития общества является то, как общество относится к детям, старикам и инвалидам. Но даже в самом гуманном социуме физическая ущербность инвалидов является аксиомой.Мы восхищаемся теми,

АНАЛИЗЫ: Криптовымогатели

АНАЛИЗЫ: Криптовымогатели Автор: Родион НасакинКазалось бы, в сфере вредоносного софта уже трудно изобрести что-нибудь оригинальное. Мир вирусов, червей, троянцев, шпионского ПО и adware многолик и разнообразен. Однако в 2005 году вирусописателям вновь удалось удивить

АНАЛИЗЫ: Ошибки в ДНК

АНАЛИЗЫ: Ошибки в ДНК …Я подписал пересмотренный вариант политики IBM о равных возможностях, впервые написанный Томасом Дж. Уотсоном в 1953 году. IBM официально подтверждает, что не будет использовать генетическую информацию для решения кадровых вопросов. По нашим данным,

АНАЛИЗЫ: Мобилография в законе

АНАЛИЗЫ: Мобилография в законе Авторы: Алексей Климов, Коськин,АлександрСтудент и преподаватель - гений и злодейство (или наоборот). Канцелярская кнопка для лекторского стула - сегодня самая безобидная кнопка в руках студента. Гораздо больнее (по собственному

АНАЛИЗЫ: Homo modificans

АНАЛИЗЫ: Homo modificans Автор: Александр ЧубенкоНесбыточные мечты о всеобщей киборгизации человечества и фантастические прожекты о радикальных перестройках человеческого организма с помощью генной инженерии мы разобрали в предыдущих частях статьи («КТ» ##691, 692). Но

АНАЛИЗЫ: Электронная книга

АНАЛИЗЫ: Электронная книга Автор: Владимир Харитонов vharitonov@gmail.comИз детских воспоминаний - фантастический рассказ о будущем, где кто-то заново изобретает книгу, со страницами, которые можно перелистывать. Лет двадцать назад и вправду казалось, что читать с дисплея и

АНАЛИЗЫ: The matrix has you…

АНАЛИЗЫ: The matrix has you… Индустрия компьютерных игр со дня своего образования стремилась создать проекты, как можно более близкие к реальности, дающие игроку то, что он не мог или не хотел сделать в реальной жизни. И если большинство проектов пытались поднять уровень графики,

АНАЛИЗЫ: Экстрим для ученых

АНАЛИЗЫ: Экстрим для ученых Автор: Ваннах МихаилВ сегодняшней России то и дело слышатся жалобы на экстремальные условия, в которых вынуждены работать ученые. Поэтому представляется нелишним вспомнить об одном случае, когда уникально большое количество ученых

АНАЛИЗЫ: Третья Азия

АНАЛИЗЫ: Третья Азия Автор: Леонид Левкович-МаслюкГлавной темой IBM’овской конференции Lotusphere 2008 (Орландо, Флорида, 21–24 января) было сотрудничество: как его сформатировать и запрограммировать?"Азия-3"Lotusphere - не только ежегодная (уже пятнадцатая) мегаконференция, но еще и