Знание ритуалов сильно облегчает чтение краплёных карт Сергей Голубицкий

Знание ритуалов сильно облегчает чтение краплёных карт

Сергей Голубицкий

Опубликовано 18 ноября 2013

В минувшую пятницу коагулят политических и экономических интересов Отечества представил вниманию публики столь головокружительный спектакль, что хотелось хлопать в ладоши от восхищения: неужели такое взаправду можно?! На глазах всего честного люда, без малейшего смущения и сомнений? Таки можно!

Что же приключилось 15 ноября 2013 года? Название пятничного водевиля — «Российская Госдума по ошибке обрушила котировки банка Тинькова на Лондонской бирже». Самое, конечно, удивительное, что СМИ, начиная от профессиональный биржевых лент (я следил и за London Stock Exchange, и за нашей ММВБ/РТС) и заканчивая жёлтыми листками транзитом через фешенебельный истеблишмент вроде Forbes, энергично поддержали водевиль и дружно в голос принялись рассказывать одну общую сказку: банкиры говорили, что пресса неправильно поняла Думу, журналисты писали о прозорливых инвестиционных фондах, которые якобы давно уже раскусили «липу» ТКС («Тиньков Кредитные Системы» — полное название банка знатного пивовара), потому скинули их акции, обменяв на надежный Сбербанк, политические люди с серьёзным видом указали на «синтаксическую ошибку» (в законопроекте пропустили союз «или»!).

Самое продвинутое сообщение прессы, какое только удалось обнаружить, — это ремарка журналиста Forbes: «Цена синтаксической ошибки — около $1 млрд». Без комментариев. Да и какие могут быть комментарии, когда «ошибка»? С каждым ведь может случиться, не так ли?

Суть скандала (а иначе как вопиющим и неслыханным скандалом это событие, упорно выдаваемое за проходное, назвать в здравом уме невозможно) в следующем. В октябре 2013 года ТКС заявила о размещении глобальных депозитарных расписок (GDR) своей материнской компании — кипрского офшора TCS Group Holding Plc — на Лондонской бирже ценных бумаг (LSE). По ходу дела замечу: вполне замечательное и верное решение для банка, позиционирующего себя как самое передовое в технологическом отношении финансовое предприятие России.

Год назад я рассказал читателям «Национальной деловой Сети» («ТКС: школа по-маленькому») о мелких и традиционно нечистоплотных уловках, которые банк использует для вымогания крох из клиентов. В моей личной истории произошло начисление процентов за якобы непогашенную в льготный беспроцентный период задолженность. Разумеется, всё было своевременно погашено, однако банк ловко снял с моего счёта в последний день регулярный платёж за услуги СМС в размере 59 рублей, в результате чего на счёте снова образовалась задолженность в 11 рублей 20 копеек. Эта задолженность дала ТКС формальное право заявить о неисполнении мною взятых обязательств по соблюдению льготного периода и, как следствие, начислить проценты за транзакции прошлых периодов — аккурат 116 рублей 33 копейки.

В комментариях под моей публикацией отметился администратор ТКС банка, который более чем показательно «подловил» меня на невнимательности: «После заключения договора, в котором Вы не оставили отметок об отключении дополнительных услуг, ежемесячно списывались плата за услугу SMS-Банк и плата за программу страховой защиты, которую Вы позже отключили. Принцип работы льготного периода действительно заключает в себе то, что проценты не начисляются, но расчёт, тем не менее, производится».

То есть вы понимаете: одну галочку я снял (об отказе от страхования — это главный источник скрытых поборов, проводимых банком), а другую (об отказе от сервиса СМС-уведомлений) — забыл. Вот и поплатился. Все по букве добровольного соглашения. То, что это соглашение являет собой одну из мерзостных проявлений инопланетной морали, занесенной в европейскую цивилизацию рептилиями по историческому маршруту «Испания — Генуя — Венеция — Амстердам — Лондон», я писал многократно (наиболее полное обобщение моих мыслей на этот счет вы найдете в статье «О терминах в контексте Radix Mali»), нисколько не искажает объективную данность: в чисто технологическом отношении ТКС и в самом деле является одним из лучших (если реально не самым лучшим и удобным) банков России.

Что, собственно говоря, я и конкретизировал в своём ответе представителю банка: «К ТКС никаких претензий нет. Если вы поняли иначе, то, значит, я плохо выразил свою мысль, хотя несколько раз специально подчеркнул, что ТКС — замечательный банк и хорошо работает… в рамках своего поля. Я вообще давно уже не интересуюсь в жизни деталями — пытаюсь глядеть в корень вещей. Так и в данном случае: у меня претензии не к ТКС, а к полю, на котором он играет. В частности — к этике “игры по-маленькому”. Об этом была статья. ТКС — лишь еще одна иллюстрация (одна из тысячи подобных)».

Моё утверждение о технологическом превосходстве легко подтвердить цифрами: по итогам последнего завершённого финансового года (2012) ТКС продемонстрировал поразительные результаты — прибыль в 4,78 миллиарда рублей, что почти в два раза выше, чем годом ранее; увеличение клиентской базы на 23,7%, 13-кратное сокращение выплат по партнёрским программам, ну и так далее.

Результаты эти достигаются за счет максимально возможной в условиях законодательства РФ виртуализации банковских услуг. ТКС специализируется на работе с физическими лицами, которым банк предоставляет кредитные карты и возможность размещать вклады под относительно авантажный процент. Изюмина услуг ТКС — все они почти полностью оформляются онлайн, причем подписание договора возможно не только в офисах банка (которых у ТКС практически нет), но и в отделениях Почты России.

Все эти вполне заурядные для Запада, но всё ещё диковинные для России технологические наработки ТКС и собирался монетизировать на Лондонской бирже. Первичное размещение состоялось 22 октября 2013 года по верхней границе в $17,5 за акцию, что и принесло знатному пивовару-основателю со товарищи (среди которых Goldman Sachs, Horizon Capital, Vostok Nafta и управленцы банка) $3,2 млрд, причем непосредственно перед началом публичных торгов книга заявок на IPO была переподписана в 10 раз. Ажиотаж вокруг первичного предложения ТКС реально был очень высоким.

Далее произошло то, что практически всегда происходит с маргинальными (для западного рынка) стартапами: бумаги ТКС на Лондонской бирже стали энергично корректироваться, возвращаясь от эмоционально-восторженной переоценки (как-никак первый полноценный онлайн-банк России!) к более уравновешенному отражению реальной стоимости бизнеса Олега Юрьевича Тинькова. Оно понятно: по стартовой цене в $17,5 стоимость ТКС становится $3,2 млрд, что в пять раз превышает реальный капитал банка.

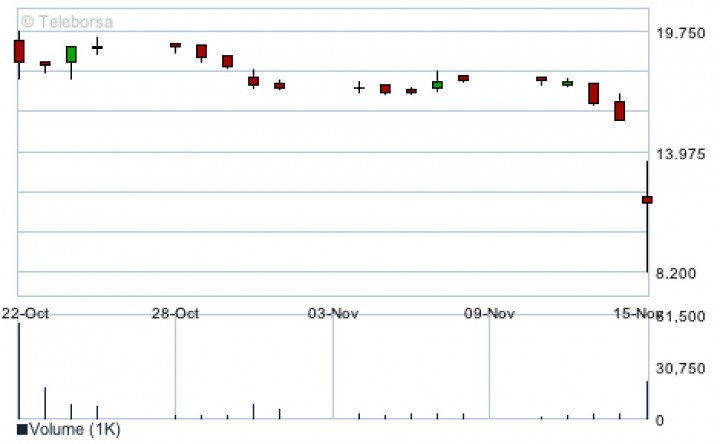

Как видно из графика, 15 ноября с акциями ТКС случилась катастрофа: на ровном месте они обвалились в момент открытия торгов на 40%, опустившись до $8,2 за штуку. Причина обвала, как мы уже сказали выше, — что-то непонятное в исполнении Думы России. Депутаты приняли поправки ко второму чтению закона «О потребительском кредитовании», которые якобы запрещали дистанционную выдачу кредитных карт, а это — основа бизнеса ТКС.

В одном из сообщений российского Forbes давалось следующее объяснение событий: «По замыслу авторов поправок — председателя думского Комитета по финансовым рынкам Натальи Бурыкиной, её заместителя Анатолия Аксакова и члена Совета федерации Николая Журавлёва, — выдавать кредитную карту банк может только “в месте физического нахождения кредитора или его структурного подразделения”. Иными словами, бизнес-модель банка “без отделений”, используемая Тиньковым, этому закону не отвечает».

Банк ТКС выпустил специальный пресс-релиз, в котором снял подозрения в гешефте с российских законодателей, списав все на «спекуляции в российских СМИ», которые-де «неверно интерпретировали предлагаемые инициативы». Иными словами, ТКС дал всем понять, что Лондонская фондовая биржа — это игрушка в руках российских журналистов, которые одним движением пальца могут обрушить акции самого передового отечественного банка на 40%.

Неужели я один вижу абсурд такой интерпретации?! Но это пока только лютики. Vedomosti.ru озвучили государственную версию событий, которая недалеко ушла от версии ТКС: «Председатель комитета Госдумы по финансовому рынку Наталья Бурыкина утверждает, что текст поправки был неправильно понят и на самом деле не содержит запрета на дистанционную продажу кредитных карт. Очевидно, путаницу вызвало выражение “место нахождения кредитора”. “Место нахождения кредитора — это не офис, а Российская Федерация, мы пишем законы для России. Люди домысливают то, что депутат не имел в виду”, — сказала Бурыкина. Она добавила, что “место нахождения кредитора” — понятие широкое; в других законопроектах, если законодатели предусматривают подобные ограничения, они пишут «по месту фактического нахождения (адреса) организации». Все остальное — не более чем “измышления журналистов, которые пугают рынок”, добавила Бурыкина».

Более гуманную формулировку предложил Forbes другой высокопоставленный депутат: «Зампред комитета Госдумы по финансовым рынкам Анатолий Аксаков говорит, что в законопроекте никогда не было слов о вручении банковских карт исключительно в банке или его отделениях. Поправка содержит положение, что банковская карта должна быть передана заёмщику в структурном подразделении кредитора способом, позволяющим однозначно установить, что карту получил заёмщик лично или его представитель. Как пояснил Аксаков, в этом предложении перед словом «способом» был пропущен союз «или», который меняет смысл поправки, передает «Прайм».

При любом раскладе — безответственные комментарии журналистов, двусмысленная трактовка фразы, синтаксическая ошибка — за рамками обсуждения и осмысления остается единственный важный вопрос: возник ли биржевой обвал на Лондонской бирже случайно — или в результате целенаправленной дезинформации?

Я, конечно, понимаю, что моё личное мнение деформировано 18 годами, прожитыми в биржевом контексте, однако в данном случае мы имеем дело с ситуацией, которая не требует специфических знаний внутренних механизмов явления. Достаточно здравого смысла: «ошибок», цена которых измеряется миллиардами долларов живых реальных денег, в природе не бывает!

Ураганы, тайфуны, землетрясения, наносящие колоссальный материальный урон, бывают, а вот биржевых обвалов, при которых за 15 минут десятки (если не сотни) заинтересованных лиц могут заработать миллионы долларов на нос, не бывает! Не бывает в принципе. Даже когда ракеты, закамуфлированные под гражданские самолеты, влетали совершенно неведомо для всего мира в башни Всемирного торгового центра, за добрую неделю до этой «случайности» были закуплены десятки тысяч пут-опционов на акции пострадавших авиакомпаний. Что же говорить о «случайно» пропущенном союзе «или» стоимостью в 1 миллиард долларов? Секретарша опечаталась в «Ворде»?

Поверить в подобную «случайность» может только тот человек, который верит, что у чиновника с A. Lange & Sohne Tourbillon Perpetual Calendar на запястье годовой задекларированный доход составляет 1 миллион рублей. Впрочем, ставка, как я понимаю, и там и там делается одинаковая: как не знает обыватель цены часов (280 тысяч евро), так не знает он и реальную цену таких вот биржевых манёвров:

Обвалившись по открытии с $17,5 до $8,2, бумаги ТКС на Лондонской бирже спокойно вернулись обратно при — обратите внимание на гистограмму объема в нижней части графика! — очень скромном интересе к торгам! Скромном — это ещё мягко сказано: такое впечатление, что транзакции происходили исключительно между «посвященной» публикой и редкими спекулянтами, разыгрывающими карту fill-the-gap (техника трейдинга, основанная на вере в то, что любой образовавшийся в результате торгов ценовой разрыв рано или поздно должен быть заполнен).

Два вопроса — кто конкретно организовал эту операцию и кому было выгодно докупить бумаги ТКС за почти половину их биржевой стоимости — я оставляю целиком за рамками своей реплики, поскольку вопросы эти ровным счётом ничего не меняют в неприглядности общей картины. Лично у меня эти манипуляции вызывают физиологическое отвращение в принципе, поэтому копаться в навозе желания не возникает ни малейшего.

К оглавлению

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

20.10. Сильно типизированная библиотека

20.10. Сильно типизированная библиотека Библиотека iostream сильно типизирована. Например, попытка прочитать из объекта класса ostream или записать в объект класса istream помечается компилятором как#include iostream#include fstreamclass Screen;extern istream operator ( istream, const Screen );extern void print( ostream );нарушение

Голубятня: Легенда №17 Сергей Голубицкий

Голубятня: Легенда №17 Сергей Голубицкий Опубликовано 31 мая 2013 Сегодня пятница, а значит на «Голубятне» — кинодень. Хочу поделиться с родной IT-братией впечатлениями от просмотра очередного отечественного патриотогонного действа под названием

Марисса и менеджмент P2P Сергей Голубицкий

Марисса и менеджмент P2P Сергей Голубицкий Опубликовано 17 декабря 2013 Когда я, измучившись найти идеал в менеджменте ИТ-компаний, с энтузиазмом ухватился за достижения Мариссы Майер, я даже не догадывался, что за блестящими результатами скрывается

Голубятня: Ась? Сергей Голубицкий

Голубятня: Ась? Сергей Голубицкий Опубликовано 12 октября 2010 года Читатели со стажем не дадут соврать: о системах распознания речи (VRS, Voice Recognition Systems) я писал регулярно, начиная с самой первой статьи, опубликованной в бумажной «Компьютерре» аж в 1996

Голубятня: I Am You Сергей Голубицкий

Голубятня: I Am You Сергей Голубицкий Праздник «Холи» возбудил не только гоанцев, но и всю творчески активную тусовку европейского десанта. Надо сказать, что в Гоа постоянно проживает значительное количество музыкантов, художников, поэтов и танцоров, которые работают, не

Голубятня: Что еще? Сергей Голубицкий

Голубятня: Что еще? Сергей Голубицкий Опубликовано 25 июня 2011 года На мартовской презентации айпада Garage Band явился, как говориться, story apart. Не удивительно, что в среде профессиональных музыкантов и композиторов, познакомившихся с уникальными и

Голубятня: PX Сергей Голубицкий

Голубятня: PX Сергей Голубицкий На следующей неделе у меня будет большая съемка в передаче «Крипто» («Совершенно секретно»), посвященной «Филадельфийскому эксперименту». Казалось бы — ну что еще можно высосать интересного из этого замшелого сюжета в наши

Сидр №7 Сергей Голубицкий

Сидр №7 Сергей Голубицкий Опубликовано 07 августа 2010 года Всё больше и больше моя жизнь на Маке напоминает мне прошлое. Похоже, дело не в операционных системах, а в натуре :) 15 лет назад я сидел в Сиэттле и радовался новому IP-стеку, который закачивал

Голубятня: Just 5 Сергей Голубицкий

Голубятня: Just 5 Сергей Голубицкий Опубликовано 12 января 2011 года Продолжаем новогодний видео марафон. Сегодня вертим в руках телефоны второго поколения от Just 5. В видео клипе я назвал сотрудников этой удачливой компании «нашими соотечественниками»

Голубятня: Out-of-the-box Сергей Голубицкий

Голубятня: Out-of-the-box Сергей Голубицкий Опубликовано 24 августа 2010 года Концепция out-of-the-box хорошо известна шозистам мира, хотя и не особо принята в нашем айтишном королевстве. Смысл концепции прост: распаковал коробку, достал и сразу же начал

Голубятня: Искрателеком Сергей Голубицкий

Голубятня: Искрателеком Сергей Голубицкий Опубликовано 12 декабря 2010 года Сегодня расскажу о завершении мытарств с интернетом от Билайна, раздавившего посудолавочным слоном некогда надежный и эффективный сервис Корбины. Как и следовало ожидать

Голубятня: Сергей Комаров Сергей Голубицкий

Голубятня: Сергей Комаров Сергей Голубицкий Опубликовано 15 июля 2010 года Очередной микроюбилей — 200 публикация «Голубятни Онлайн». Вспоминаю бумажные «Голубятню 100», «Голубятню 200», «Голубятню 300», «Голубятню 400»! Надеялся дожить до совсем уж

Голубятня: АК-47 Сергей Голубицкий

Голубятня: АК-47 Сергей Голубицкий Опубликовано 16 июня 2010 года Пауза, вызванная традиционным летним анабазисом на юга, затянулась, поэтому беру стахановские обязательства: до конца месяца выдавать посты в удвоенном ритме! Тем более, что совсем без

Голубятня: КГ/АМ Сергей Голубицкий

Голубятня: КГ/АМ Сергей Голубицкий Опубликовано 26 марта 2012 года Повидло у меня сегодня слегка не первой свежести, но не беда: сладкий продукт не тухнет :) Тем более, что хочу предложить читателям довольно непривычный аспект хорошо знакомой

Голубятня: Чтение PDF на смартфоне — от муки к счастью Сергей Голубицкий

Голубятня: Чтение PDF на смартфоне — от муки к счастью Сергей Голубицкий Опубликовано 27 августа 2013 Сегодня у нас 100-процентно утилитарная «Голубятня»: рассказ пойдет о затяжном и почти исчерпывающем тестировании программ для просмотра документов

Банк в кармане: как мобильное приложение «Альфа-Банка» облегчает жизнь Ника Парамонова

Банк в кармане: как мобильное приложение «Альфа-Банка» облегчает жизнь Ника Парамонова Опубликовано 21 декабря 2012 года "Как, уже?!", — следует неизменный вопрос. Конечно, уже! Дел-то всего ничего — набрать пароль, выбрать нужное действие, вписать