Волшебный инструмент Short Squeeze Сергей Голубицкий

Волшебный инструмент Short Squeeze

Сергей Голубицкий

Опубликовано 14 октября 2013

На прошлой неделе я рассказывал читателям о перспективах IPO Twitter («Мы в такие шагали дали, что не ) и вскользь помянул о некой трейдинговой уловке: она может обеспечить взрывной рост компаниям, которые по той или иной причине подвергаются обструкции со стороны биржи либо делают публичное размещение даже со стабильными убытками в своей бухгалтерской отчётности. Уловка называется short squeeze, и сегодня я её разберу на нескольких примерах, а также определю условия, при которых short squeeze позволит акциям Twitter «выстрелить», даже если IPO на начальном этапе постигнет судьба Facebook и котировки обвалятся.

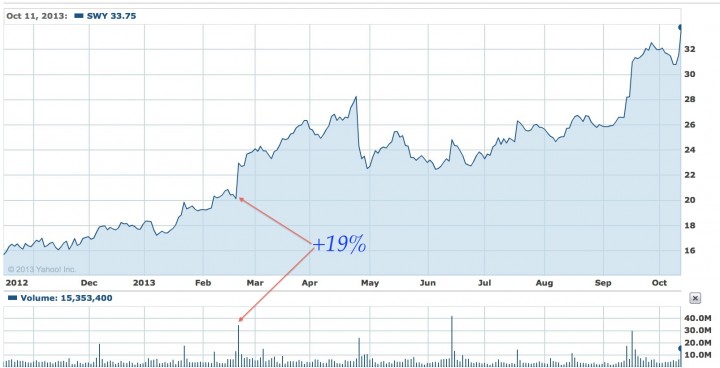

Предлагаю взглянуть на несколько графиков компаний, чьи акции продемонстрировали самый внушительный рост на бирже в 2013 году. Начнём с Safeway (NYSE: SWY), сети магазинов розничной торговли продовольствием:

Восхождение компании началось взрывом 21 февраля, когда стоимость её акций «выстрелила» за одну торговую сессию на 19%. Далее этот процесс уже был неудержим, и, как следствие, капитализация SWY за 10 месяцев удвоилась.

21 февраля ничего ошеломительного с SWY не случилось: компания всего лишь опубликовала положительные данные квартальной отчётности: прибыль в расчёте на акцию выросла до $0,95 по сравнению с $0,67 годом ранее. Правда, столь внушительный результат застал врасплох аналитиков, которые дружно предполагали рост прибыли «всего лишь» до 76 центов. Событие, безусловно, приятное, однако никоим образом не может объяснить не только головокружительный рост котировок на 19%, но и последующее неудержимое восхождение на протяжении целых двух месяцев. Причина столь напористого роста — short squeeze, случившееся на рынке бумаг SWY.

Следующий пример — GameStop (NYSE: GME), торговец новыми и подержанными игровыми приставками:

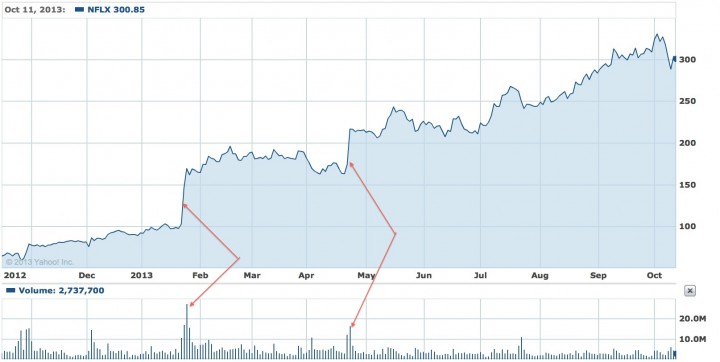

За 2013 год капитализация компании также более чем удвоилась, и случилось это благодаря аж двум short squeeze — в марте и августе. Такую же картину мы наблюдаем с бумагами Netflix (NasdaqGS: NFLX), которые тоже пережили два душераздирающих short squeeze — в январе и апреле:

Как следствие, капитализация NFLX за 10 месяцев уже более чем утроилась. Столь головокружительные результаты получаются потому, что действие short squeeze, если только процесс запустится по-настоящему, очень продолжительное, причем рост оказывается тем значительнее, чем негативнее были представления рынка о бизнесе компании накануне неожиданных событий, которые служат триггером для запуска цепной реакции short squeeze.

Дословно «short squeeze» переводится как «выдавливание коротких позиций». И это очень точная формулировка, поскольку передает самое главное в этой процедуре — её подневольность: «медведи», закоротившие акции (то есть открывшие «короткие» позиции), не хотят закрывать их добровольно, однако вынуждены это сделать перед лицом убытков, потенциально выходящих из-под контроля.

Short squeeze, стоит ему всерьез разыграться, действует по принципу домино (вернее — цепной реакции): чем больше коротких позиций закрывается, тем быстрее растут котировки акции; чем быстрее они растут, тем больше «медведей» бросаются в панике закрывать свои позиции, что, в свою очередь, приводит к ещё большему росту цены, и т. д. до полного истощения «short interest», общего числа «коротких» позиций, открытых по данной бумаге.

Из сказанного становится понятно, что для могучего взлета цены требуется не только серьёзный триггер, то есть положительная новость, способная запустить процесс, но и большой short interest, то есть высокая мера негатива по отношению к компании, которая и приводит к открытию большого количества «коротких позиций».

Чтобы всё совсем стало понятно, проиллюстрирую сказанное на условном примере. Положим, у нас есть IPO компании «Nanotech Skolkovo Miracle», которая вышла на Нью-Йоркскую фондовую биржу с акциями на сумму в $100 млн по стартовой цене $10 за штуку. «Сколковское чудо» в поте лица работает над созданием уникального смартфона, целиком из нанополимеров, которые легче алюминия и крепче стали. Нормальные американские трейдеры в этот бред не верят, поэтому с первого дня IPO принимаются активно «коротить» бумаги «Nanotech Skolkovo Miracle» до тех пор, пока не доводят общий объём «коротких» позиций до $20 млн.

Очень важный и тонкий момент: ежедневный объём торгов бумагами «Nanotech Skolkovo Miracle» не превышает 1 миллиона штук, поэтому говорят, что коэффициент коротких позиций (short interest ratio) равняется 20 (= отношение общего объёма «коротких позиций» к дневному объёму торгов). В практическом аспекте этот коэффициент означает, что на полную ликвидацию «коротких» позиций «медведям» потребуется не менее 20 дней при сохранении спокойной ситуации на бирже.

В результате непрекращающегося убивания бумаг «Nanotech Skolkovo Miracle» их котировки упали со стартовой цены в $10 до, скажем, $6, после чего временно стабилизировались, потому что «медведи» отнюдь не собираются выходить из позиций раньше «большого праздника» — падения котировок ниже отметки $5 за штуку, что автоматически превращает бумагу в junk со всеми вытекающими из этого положения поражениями в статусе (закрываются все опционы, нельзя открывать позиции на марже и др.).

В этот момент «Nanotech Skolkovo Miracle» издаёт пресс-релиз, в котором сообщает о прошедшей в московском Кремле презентации двух тестовых образцов наносмартфона, один из которых подарили ВВП, а второй презентовали Бараку Обаме. Барак Обама впечатлился до такой степени, что тут же выбросил в мусорную корзину свой iPhone 5s, заявив, что отныне будет пользоваться только наносмартфонами производства «Nanotech Skolkovo Miracle».

Как и следует ожидать, торговая сессия открылась «гэпом»: стартовая цена акций «Nanotech Skolkovo Miracle» подскочила с $6 до $9. Как поведет себя обыкновенная бумага после такого позитивного триггера? Очевидно, что она будет расти пару–тройку дней, пока не иссякнет поток желающих купить «Сколковское чудо». В том, что он иссякнет довольно быстро, можно не сомневаться, потому что таких «чудес» на сверхликвидном американском фондовом рынке выше крыши.

Сценарий развития событий вокруг акции, удушенной «медведями», будет в корне отличаться от нормального сценария. Как только «Nanotech Skolkovo Miracle» откроются по $9, держатели «коротких» позиций ринутся закрывать свои позиции, потому что в одночасье улетучилась вся их прибыль и осталась самая малость (продавали изначально в «короткую» по 10, теперь же покупают по 9, прибыль — 1 пункт). Но вот незадача: закрытие «короткой» позиции подразумевает покупку акций, а не продажу, поэтому чем интенсивнее будут «медведи» закрываться, тем сильнее они будут подталкивать бумагу вверх.

Теперь самое главное: помните чудовищный short ratio? Цифра 20 означает, что дневного объёма торгов явно не хватает для быстрой ликвидации «коротких» позиций, поэтому приходится поднимать цену ещё выше, чтобы заставить новых покупателей со стороны прельститься нереализованной прибылью и удовлетворить желание «медведей» — продать им свои акции «Nanotech Skolkovo Miracle» (чтобы «медведи» могли закрыть собственные «короткие» позиции).

Запускается ядерная реакция, которая на практике выражается в том, что бумаги, подхваченные волной short squeeze, растут неделями и даже месяцами как ненормальные. И остановить этот рост не представляется ни малейшей возможности.

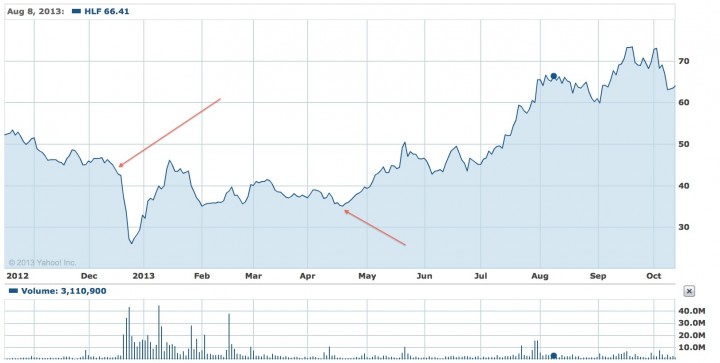

Под конец приведу ещё один пример выдавливания коротких позиций, триггером которого выступают не положительные новости, а искусственные действия очень могучих биржевых спекулянтов:

Перед нами легендарный король МЛМ — компания «Гербалайф» (NYSE: HLF). Первая стрелка (декабрь 2012 года) — это начало войны, которую объявил «Гербалайфу» Билл Акман («О том, как поссорились два мана: Ик и Ак»). Билл Акман ни много ни мало открыл коротких позиций HLF более чем на миллиард долларов и обещал уничтожить «Гербалайф» законодательно через конгресс, инициировав слушания по вопросу о преступном ведении бизнеса этой компанией (финансовая пирамида).

В январе отпор Акману дал другой «ман» — Карл Икан, который публично заявил о том, что юный его соплеменник вконец оборзел и заслуживает показательной порки. Икан обещал «зарыть» Акмана и отправился сколачивать бригаду единомышленников («Иканатор на тропе войны»). Эту бригаду он успешно сколотил к середине апреля и приступил к планомерной скупке акций «Гербалайфа», что называется, на ровном месте (без всяких положительных новостей).

Представьте себе, Карлу Икану афера удалась: неистовый напор покупок длился четыре месяца, и все это время цена HLF росла и росла. Кончилось тем, что Билл Акман не выдержал, сдался и в отчаянии стал ликвидировать свои позиции, ещё больше добавив роста котировкам компании. За счёт искусственно созданного short squeeze. В результате убытки инвестиционного фонда Акмана составили несколько сотен миллионов долларов (а может, и не составили, но это уже совсем другая история :-) ).

И последнее: каким образом Twitter может использовать ситуацию с short squeeze — в том случае, конечно, если она возникнет на ранних этапах торгов IPO? Если инвесторы, разочарованные хронической убыточностью компании, создадут внушительный short interest, а затем Twitter сумеет резко переломить убыточный тренд, скажем, за счёт альтернативных доходов от продажи аналитических данных (а не только рекламы), то у акции будут реальные шансы вознестись к звёздам за счёт выдавливания «коротких» позиций еще красочнее, причём сделать это можно даже красочнее, чем Tesla в мае 2013 года.

К оглавлению

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Волшебный состав

Волшебный состав Солнечным августовским утром 1998 года Ларри и Сергей сидели на террасе дома в Пало-Альто (Калифорния), с нетерпением ожидая приезда «ангела» из Силиконовой долины. Они работали над поисковиком не покладая рук, но у них, несмотря на строжайшую экономию,

Волшебный карандаш

Волшебный карандаш Фильтр Волшебный карандаш делает изображение как будто нарисованным простым карандашом (рис. 11.17). Рис. 11.17. Использование фильтра Волшебный карандашПри этом полученное изображение еще и накладывается на текстуру (одну из стандартных или загружаемых

Типы int, short и long

Типы int, short и long В языке Си имеется несколько целых типов, поэтому у вас есть возможность вносить изменения в свою программу, чтобы она удовлетворяла требованиям конкретной машины или определенного задания. Если вы не хотите заботиться о таких деталях, то, вообще

Голубятня: Ась? Сергей Голубицкий

Голубятня: Ась? Сергей Голубицкий Опубликовано 12 октября 2010 года Читатели со стажем не дадут соврать: о системах распознания речи (VRS, Voice Recognition Systems) я писал регулярно, начиная с самой первой статьи, опубликованной в бумажной «Компьютерре» аж в 1996

Голубятня: I Am You Сергей Голубицкий

Голубятня: I Am You Сергей Голубицкий Праздник «Холи» возбудил не только гоанцев, но и всю творчески активную тусовку европейского десанта. Надо сказать, что в Гоа постоянно проживает значительное количество музыкантов, художников, поэтов и танцоров, которые работают, не

Голубятня: Что еще? Сергей Голубицкий

Голубятня: Что еще? Сергей Голубицкий Опубликовано 25 июня 2011 года На мартовской презентации айпада Garage Band явился, как говориться, story apart. Не удивительно, что в среде профессиональных музыкантов и композиторов, познакомившихся с уникальными и

Голубятня: PX Сергей Голубицкий

Голубятня: PX Сергей Голубицкий На следующей неделе у меня будет большая съемка в передаче «Крипто» («Совершенно секретно»), посвященной «Филадельфийскому эксперименту». Казалось бы — ну что еще можно высосать интересного из этого замшелого сюжета в наши

Инструмент Magic Eraser (Волшебный ластик)

Инструмент Magic Eraser (Волшебный ластик) По принципу действия этот инструмент напоминает Magic Wand (Волшебная палочка), используемый для выделения. Он стирает пикселы, основываясь на их цветах. При щелчке на изображении стираются участки, окрашенные в цвет пиксела, на котором вы

Сидр №7 Сергей Голубицкий

Сидр №7 Сергей Голубицкий Опубликовано 07 августа 2010 года Всё больше и больше моя жизнь на Маке напоминает мне прошлое. Похоже, дело не в операционных системах, а в натуре :) 15 лет назад я сидел в Сиэттле и радовался новому IP-стеку, который закачивал

Голубятня: Just 5 Сергей Голубицкий

Голубятня: Just 5 Сергей Голубицкий Опубликовано 12 января 2011 года Продолжаем новогодний видео марафон. Сегодня вертим в руках телефоны второго поколения от Just 5. В видео клипе я назвал сотрудников этой удачливой компании «нашими соотечественниками»

Голубятня: Out-of-the-box Сергей Голубицкий

Голубятня: Out-of-the-box Сергей Голубицкий Опубликовано 24 августа 2010 года Концепция out-of-the-box хорошо известна шозистам мира, хотя и не особо принята в нашем айтишном королевстве. Смысл концепции прост: распаковал коробку, достал и сразу же начал

Голубятня: Сергей Комаров Сергей Голубицкий

Голубятня: Сергей Комаров Сергей Голубицкий Опубликовано 15 июля 2010 года Очередной микроюбилей — 200 публикация «Голубятни Онлайн». Вспоминаю бумажные «Голубятню 100», «Голубятню 200», «Голубятню 300», «Голубятню 400»! Надеялся дожить до совсем уж

Голубятня: АК-47 Сергей Голубицкий

Голубятня: АК-47 Сергей Голубицкий Опубликовано 16 июня 2010 года Пауза, вызванная традиционным летним анабазисом на юга, затянулась, поэтому беру стахановские обязательства: до конца месяца выдавать посты в удвоенном ритме! Тем более, что совсем без

TorBrowser — незаменимый инструмент для борьбы с мракобесием и нездоровой энергией непущательства Сергей Голубицкий

TorBrowser — незаменимый инструмент для борьбы с мракобесием и нездоровой энергией непущательства Сергей Голубицкий Опубликовано 09 апреля 2013 Сегодня у нас вполне себе утилитарная «Голубятня», однако прежде, чем перейти к ценным практическим

Голубятня: КГ/АМ Сергей Голубицкий

Голубятня: КГ/АМ Сергей Голубицкий Опубликовано 26 марта 2012 года Повидло у меня сегодня слегка не первой свежести, но не беда: сладкий продукт не тухнет :) Тем более, что хочу предложить читателям довольно непривычный аспект хорошо знакомой