5.1.2. Платежные системы

5.1.2. Платежные системы

В российской части Интернета наиболее известны две платежные системы, работающие с электронными деньгами. Это Яндекс. Деньги (основанные на технологии PayCash) и WebMoney. Подход к тому, чем являются электронные деньги внутри каждой из этих систем, различен. Яндекс. Деньги держат на счетах клиентов (кошельках) реальные денежные суммы, выраженные в рублях, WebMoney — титульные знаки, эквивалентные одной из трех используемых в ней денежных единиц (российский рубль, американский доллар и евро). Эти эквиваленты рассматриваются в системе как ценные бумаги (да, как ценные бумаги — посмотрите внимательно, что будет написано у вас в соглашении при выводе денег). А вот в Яндекс. Деньгах при выводе денежных средств формируется платежное поручение (если вы выводите их на свой банковский счет), в котором говорится о выводе денег, а не каких-либо их эквивалентов.

В этой книге мы будем рассматривать систему Яндекс. Деньги, но, все же, прежде чем говорить о ней, о ее особенностях и возможностях, остановимся ненадолго и на других платежных системах.

В конце прошлого века в мире существовало и оказывало услуги несколько сотен различных платежных интернет-систем, большинство из которых было ориентировано на интернет-платежи, связанные с транзакциями небольших объемов денежных средств для расчета за сделки в Интернете. В России действовало несколько десятков подобных систем, также ориентированных в основном на оплату интернет-покупок. В их числе были такие системы, как АССИСТ, Рапида, e-port и др. В настоящее время некоторые из существовавших систем исчезли, другие переориентировали свой бизнес на обслуживание специализированных электронных платежей.

Любая электронная платежная система (ЭПС) обеспечивает ряд преимуществ своих электронных денег (ЭД) по сравнению с деньгами традиционными, ведь переводы и платежи внутри нее обладают следующими свойствами:

? моментальностью (занимают считанные секунды);

? анонимностью (как при расчетах наличными деньгами);

? относительно небольшими комиссиями (сопоставимыми с комиссиями банков);

? экстерриториальностью;

? защищенностью (электронные деньги нельзя или крайне сложно подделать, в отличие от наличных);

? делимостью (любая сумма ЭД больше принятого в данной ЭПС минимума может быть без труда разделена на множество более мелких частей).

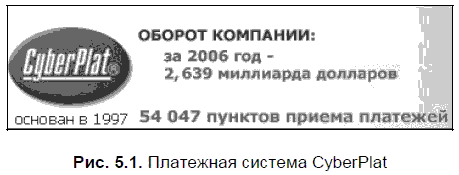

Платежная система CyberPlat

Первой электронной платежной системой в России была система CyberPlat (рис. 5.1). Созданная в 1997 году на базе отдела электронной коммерции КБ "Платина", в следующем году она провела первую в России операцию пополнения лицевого счета абонента в системе расчетов оператора сотовой связи "Билайн" с использованием электронной цифровой подписи. В основу работы платежной системы CyberPlat положены технологии CyberPOS и CyberCheck.

Сегодня ОАО "CyberPlat.Com" (http://www.cyberplat.ru/) предоставляет инфраструктурные услуги для ведения электронной коммерции. Приоритетными видами деятельности являются обработка платежей и закрытый документооборот в режиме реального времени.

Зарегистрированный в системе покупатель получает возможность совершать покупки в интернет-магазинах и оплачивать их в режиме онлайн либо со своего счета в банке, либо по своей банковской кредитной карточке, зарегистрированной в системе, получать выписки и результаты платежей.

Зарегистрированные в системе клиенты-покупатели могут непосредственно через Интернет оформить платежное поручение, позволяющее выполнить банковский перевод на любой счет в любом российском банке. При этом перевод осуществляется со счета клиента в банке-участнике. Таким образом можно перевести средства из системы CyberPlat на свой счет в любой другой банк или оплатить типовые услуги, например, совершить экспресс-оплату мобильной связи или услуг интернет-провайдеров.

Платежная система ASSIST

Несколько позже системы CyberPlat была создана система ASSIST (рис. 5.2). На момент запуска проект ASSIST представлял собой интернет-шлюз, одной из главных задач которого было обеспечение платежей по кредитным картам в интернет-магазине "Озон".

Сегодня ASSIST — это мультибанковская система платежей по пластиковым и виртуальным картам через Интернет, позволяющая в реальном времени производить авторизацию и обработку транзакций. В дополнение к стандартному набору карт VISA и MasterCard ASSIST также предоставляет возможность оплаты электронной наличностью — WebMoney, Яндекс. Деньги, e-port, Kredit Pilot в рамках единого пользовательского интерфейса.

С какой целью система, являющаяся, собственно говоря, шлюзом между покупателем и продавцом, подключила, помимо карт, использование платежных систем электронной наличности? Дело в том, что микроплатежи ($3 и менее) по кредитным картам являются невыгодными для интернет-магазинов с точки зрения расходов на одну транзакцию. Такие платежи также невыгодны и банкам-эквайерам3, которые заинтересованы в увеличении суммы одной транзакции, а не в увеличении количества транзакций с малой суммой. Поэтому заключенный договор между платежными системами Яндекс. Деньги и другими с одной стороны, а с другой стороны с ОАО "КИТ Финанс Инвестиционный банк" (Санкт-Петербург), позволил разрешить эту проблему при обслуживании интернет-магазинов, работающих через ASSIST.

Платежная система RUpay

Система электронных платежей RUpay (рис. 5.3) появилась в 2002 году. Учредителем системы является компания RUpay Financials Ltd. Согласно изначальной задумке разработчиков системы, RUpay создавалась для удобства проведения платежей между гражданами России и Украины, а сегодня это уже интернациональная система.

Возможности системы довольно солидные, они включают:

? электронные переводы между счетами;

? покупку, продажу и обмен электронной валюты;

? платежи в PayPal, E-gold и др.;

? прием платежей на своем сайте более чем 20 способами;

? получение средств со счета системы в ближайшем банкомате.

Но есть и определенные ограничения по размеру платежа (он не может быть меньше $1 и больше $2000).

Ввод денег на счет возможен различными способами. Исключение составляет пополнение счета банковскими картами и через систему PayPal. А вот вывести в систему PayPal можно, так же как на свой счет в банке или в системы электронных платежей Яндекс. Деньги, WM и ряд других.

Отличительной особенностью системы RUpay является отсутствие комиссии при внутренних переводах денежных средств. Восполняются эти "потери" за счет установления собственного курса конвертации денег при их выводе или вводе из системы (внутри системы денежные средства учитываются в долларовом эквиваленте).

Платежная система MoneyMail

Система была запущена в эксплуатацию в 2004 году, сотрудничает с московским банком ФИНАМ. Базовый набор инструментов платежной системы MoneyMail (рис. 5.4) позволяет оплачивать хостинг, приобретать товары и услуги в интернет-магазинах, пополнять игровые аккаунты в онлайновых казино, платить по счетам за услуги ЖКХ и телефонной связи, рассчитываться с провайдерами за Интернет или за сотовую связь, использовать кредитные карты российских банков, а также выставлять счета и отправлять деньги на любой e-mail.

Пополнить счет MoneyMail можно пластиковой картой с логотипом Visa или Mastercard в отделениях "ИмпэксБанка". Кроме этого, пополнить счет можно и в любом другом банке без открытия счета, а также предоплаченными картами MoneyMail. Самым удобным и распространенным способом считается способ пополнения из других платежных систем — WebMoney, Яндекс. Деньги и других электронных платежных систем. Для этого достаточно воспользоваться известными в Рунете обменными сервисами ONLINECHANGE (www.onlinechange.com) либо ROBOXchange (www.roboxchange.com). Соответственно, аналогичным способом можно и вывести MoneyMail.

Интересное решение предлагается системой по защите доступа к своему аккаунту. Владелец счета может ограничить доступ к нему определенным диапазоном IP-адресов. Поэтому, если кому-то и удастся узнать пароль доступа, войти с адреса, не включенного в заявленный владельцем диапазон, не получится. (Но у мошенников может оказаться адрес и из указанного диапазона, и тогда деньги могут исчезнуть.)

Платежная система WebMoney Transfer

Учетная система WebMoney Transfer (рис. 5.5) обеспечивает проведение расчетов в реальном времени посредством учетных единиц — титульных знаков WebMoney (WM).

Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. Она позволяет:

? производить расчеты с другими пользователями, оплачивать товары и услуги в Сети;

? получать и выдавать займы в титульных знаках (в том числе и коллективно);

? автоматизировать управление бюджетом вашей совместной деятельности или сетевого предприятия;

? оплачивать услуги мобильных операторов, провайдеров Интернета и TV, оплачивать подписку на СМИ;

? создавать собственные цифровые чеки Paymer для оплаты ваших товаров и услуг в интернет-магазинах и моментальных расчетов вне Сети;

? производить обмен электронных валют;

? распространять программные продукты и электронные книги в защищенном от копирования формате;

? производить расчеты по электронной почте, использовать мобильный телефон в качестве кошелька.

Система WebMoney, которую обслуживает WebMoney Transfer, оказалась настолько популярной, что в начале 2007 года в феодосийском музее денег появился стенд, посвященный этой системе. Представленная в залах музея экспозиция демонстрирует хронологию появления денег, обращавшихся на Украине и других странах мира на протяжении двух тысячелетий. А электронные деньги WebMoney логически завершают исторический ряд денежной эволюции. Как сообщили в "Украинском гарантийном агентстве" (это агентство является гарантом системы WMT), в ближайшее время подобный стенд будет размещен и во втором украинском музее денег в городе Каменец-Подольский.

Помимо перечисленных платежных систем действуют и такие, как e-port (http://www.e-port.ru/), Рапида (http://www.rapida.ru/), Юнион кард (http://www.uc.ru/), CONTACT (http://www.contact-sys.com) и др. Одни из них работают с кредитными смарт-картами, другие — с виртуальными деньгами.

Как можно было заметить, многие платежные системы взаимосвязаны и позволяют осуществлять перевод или обмен денег одной системы на другую. В некоторых случаях обмен производится напрямую, в других — через посредников. Что объединяет системы — забота о защите данных о своих клиентах и их наличности. В ряде случаев для защиты передаваемой информации используется SSL-протокол, в других передаваемая информация дополнительно шифруется и подписывается средствами криптографии и ЭЦП (электронной цифровой подписью), в третьих применяется нестандартная система выдачи логинов и паролей доступа.

Платежная система PayCash

Поскольку Яндекс. Деньги работают по технологии PayCash (рис. 5.6), на этой системе следует остановиться подробнее.

Система PayCash является российской разработкой, которой удалось достичь патентной чистоты и получить четыре патента в России и приоритет в США. В основе PayCash лежит понятие цифровой наличности.

Законодательные основы работы ЭПС PayOash

Согласно указаниям ЦБ РФ № 276 и № 277, которые были приняты в 1998 году, банковские структуры после получения соответствующего разрешения ЦБ имеют право на эмиссию и распространение так называемых предоплаченных финансовых продуктов (ПФП). Согласно этим документам, "под предоплаченными финансовыми продуктами понимаются денежные обязательства кредитной организации, заменяющие в процессе их обращения требования юридических и/или физических лиц по оплате товаров или услуг, и в том числе денежные обязательства, составленные в электронной форме".

Однако каких-либо специальных норм относительно контроля таких кредитных учреждений упомянутые указания ЦБ не содержат. Банк "Таврический" в октябре 2002 года стал первым и до сих пор остается единственным российским банком, разработавшим полный пакет внутренних документов и получившим регистрационное свидетельство на право эмиссии ПФП. Тем не менее для дальнейшего развития этих систем необходимо принятие законодательных актов, которые бы регламентировали субъектов, имеющих право на эмиссию цифровых денег, права и обязанности участников и другие важные правовые вопросы.

Проблема, с которой сталкиваются пользователи банковских карт в Интернете, заключается в том, что в связи с отсутствием при электронном платеже подписи на чеке, со счета может быть списана любая сумма — достаточно знать номер карты, владельца и срок ее действия. Может обмануть и владелец карты, который после оплаты покупки может заявить, что покупку совершал не он, и потребовать возврата списанных денег у банка.

Система PayCash создавалась с учетом блокирования подобных недостатков в предположении, что любой участник системы может оказаться мошенником.

Поэтому вся информация, создаваемая во время платежа, передается в шифрованном и подписанном цифровыми подписями виде каждой из трех участвующих в сделке сторон (покупателю, продавцу и банку или компании-оператору системы).

С точки зрения пользователя (продавца или покупателя), технология PayCash представляет собой множество "электронных кошельков", у каждого из которых имеется свой владелец. В свою очередь, все кошельки соединены с единым процессинговым центром, в котором и происходит обработка информации, поступающей от владельцев. Пользователи могут производить операции со своими деньгами, не отходя от компьютера. Технология позволяет переводить цифровую наличность из одного кошелька в другой, хранить ее в интернет-банке, конвертировать, выводить из системы на традиционные банковские счета или в другие платежные системы.

В качестве пользователей системы могут выступать физические и юридические лица, а также роботы, то есть автономно функционирующие компьютерные программы, играющие роль магазинов, казино, букмекерских контор и тому подобного, действующие от имени тех и других. Все клиенты равноправны с точки зрения банка. Поэтому не требуется никакой дополнительный статус, чтобы с помощью этой системы принимать платежи (выступать в роли "магазина").

Технология проведения платежей

Для работы с платежной системой пользователь должен скачать дистрибутив специальной программы — "электронного кошелька" — и установить ее на своем компьютере. При этом создается некая уникальная битовая последовательность, используемая в дальнейшем для создания электронных ключей, используемых для управления действиями пользователя в системе.

На следующем шаге пользователь с помощью установленного кошелька открывает счет (а может открыть и несколько счетов) в банке и каким-либо способом переводит на этот счет деньги. Перевод денег может осуществляться внесением их наличными в кассу банка, почтовым или банковским переводом, переводом с другого кошелька этой же системы. Но можно и не зачислять денег на счет, если пока не требуется совершать каких-либо покупок. Пополнить счет можно и позже.

Для того чтобы иметь возможность расплачиваться, пользователь в своем кошельке создает одну или несколько платежных книжек, на которые переводит опять же с помощью кошелька деньги со своего счета (точнее, не деньги, а денежные обязательства, выпущенные в электронном форме). Фактически получается, что поскольку платежные книжки расположены на компьютере пользователя, деньги теперь хранятся у него. В процессе перевода банк не может отследить, на какую из своих платежных книжек пользователь перевел деньги, и, что еще более важно, банк не знает, кому принадлежат эти книжки.

Какое следствие вытекает из сказанного? Перевод денег между кошельками пользователей в системе PayСash происходит анонимно, как анонимно происходит и процесс расчета за покупки. Как происходит процесс платежа? Он состоит из нескольких этапов. На первом продавец запрашивает у покупателя деньги, отправляя ему запрос с включенным в него контрактом сделки. Этот документ подписан цифровым сертификатом продавца. Покупатель, получив запрос, может его отклонить (сделка совершаться не будет) либо принять. Если запрос принимается, покупатель отсылает продавцу данные платежа, а продавец пересылает их в банк для авторизации. После выполнения необходимых проверок банк отправляет продавцу и покупателю квитанции, на основании которых продавец принимает решение о завершении сделки и пересылает покупателю данные, зашифрованные банком на имя покупателя. За выполнение операции система взимает с покупателя комиссионные, размер которых устанавливается владельцем конкретного банка системы PayCash.

Результатом этих длительных на первый взгляд операций является то, что деньги из платежной книжки покупателя передаются продавцу и зачисляются на его платежную книжку, а продавец отправляет покупателю товар или оказывает оплаченные услуги. Длительность же операций весьма относительна. При использовании интернет-технологий и автоматизации процессов проверки и обмена документами, процесс покупки занимает минимальное время.

Для обеспечения надежности и сохранности денег на платежных книжках в системе предусмотрена возможность их резервного копирования. Это позволяет, в случае сбоев в работе компьютера, восстановить данные своего кошелька и платежных книжек. Не стоит лишь лениться, а обязательно сохранять резервные копии после каждой совершенной операции.

Пользователь может не только выполнять операции по оплате товаров или услуг или переводить деньги внутри системы с одного кошелька в другой. Электронные деньги можно выводить и за пределы системы PayCash (на свой банковский счет, кошелек другой системы электронных платежей). Для этого пользователь подает команду перевести часть или все средства со своего счета в банке системы на счет в каком-либо реальном банке, где он сам или его представитель может физически их получить, либо обменивает их на денежные эквиваленты другой системы через специальные обменники.

На сегодняшний день по технологии PayСash работают 4 платежные системы: Яндекс. Деньги (Россия), Cyphermint PayCash (США), DramCash (Армения), PayCash (Украина).

Подытожим…

Из сказанного здесь о платежных системах можно сделать некоторые выводы о преимуществах их использования:

? доступность — любой пользователь имеет возможность открыть собственный электронный счет (но условия открытия порой резко различаются);

? мобильность — вне зависимости от места своего нахождения пользователь может осуществлять любые финансовые операции со своим счетом;

? безопасность — передача информации ведется с использованием SSL-протокола с кодовым ключом в 128 битов либо другими криптографическими алгоритмами;

? простота использования — для открытия и использования электронного счета не требуется специальных знаний (но все же рекомендуется внимательно знакомиться с описанием системы, а если существует демонстрационный вход, обязательно его попробовать);

? оперативность — перевод средств со счета на счет происходит в считанные минуты (при выводе средств из системы это время растягивается до нескольких дней).

Юридический статус платежных интернет-систем

Одна из основных проблем платежных интернет-систем — это юридический статус. Настоящие цифровые наличные действительно являются деньгами в виде нулей и единичек, а не информацией о деньгах. Такие системы вполне могут работать, не обращаясь за услугами в банковский сектор, поэтому к ним невозможно адекватно применять законы, касающиеся вопросов лишь электронной передачи сведений об операциях на банковском счете. Деньги и в такой форме представляют собой обязательство, только не Центрального банка, а эмиссионного центра, который является частью системы. Таким образом, для того чтобы обеспечить юридически оправданное существование подобных систем со стороны государства, необходимо принятие целого ряда законопроектов, которые бы устанавливали необходимые требования, правила работы, ответственность эмитентов, минимальные параметры безопасности и так далее — точно так же, как это традиционно делается в банковском секторе.

Неясный правовой статус цифровых денег вынуждает российские системы приспосабливаться к действующим нормам законодательства и обычаям делового оборота. По информации журнала "Финанс" ("Частные электронные деньги", № 19): "Есть два основных подхода, которые демонстрируют ведущие системы цифровых денег. Webmoney Transfer провозглашает себя учетной системой, с помощью которой желающие могут обмениваться титульными знаками Webmoney. Финансовым гарантом по операциям с WMR выступает АНО "ВМ-Центр", а по операциям с WMZ — Paymer Limited — компания, зарегистрированная на Кипре. Таким образом, векселя, составленные гарантом и переданные ОАО "Гарантийное агентство" номиналом в 1 рубль и датой платежа 1 сентября 2011 года, являются правовым аналогом электронных денег Webmoney".

Юридические сложности не позволяют глобально развиваться ни одной платежной интернет-системе. Из-за разницы в законодательствах различных стран невозможно создание единой мировой системы. Эту проблему каждый решает по-своему. PayCash, например, запускает на своей технологии различные независимые национальные платежные системы. Это Интернет. Деньги в Украине, DramCash в Армении, MonetaExpress в США и, конечно же, Яндекс. Деньги в России. Такой подход позволяет обеспечить технологическую совместимость систем и, при необходимости, объединить их в одну. Другие же платежные системы либо не выходят за границы действия национальной валюты, либо начинают работать в многовалютном режиме, то есть внутри одной системы у них существуют эквиваленты доллара, евро и рубля.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ядро системы

Ядро системы Ядро обеспечивает базовую функциональность операционной системы: создает процессы и управляет ими, распределяет память и обеспечивает доступ к файлам и периферийным устройствам.Взаимодействие прикладных задач с ядром происходит посредством стандартного

Электронные платежные системы

Электронные платежные системы Электронные платежные системы появились всего несколько лет назад, однако ввиду своего удобства они сразу же получили широчайшее распространение среди пользователей Интернета. Данные системы позволяют мгновенно переводить деньги с

3.2. Загрузка системы

3.2. Загрузка системы Некоторые администраторы не обращают внимания на то, как стартует система. Для них главное — только работа ОС. Да, прямой зависимости нет. Но во время загрузки ОС запускается множество программ, которые отнимают память, уменьшая тем самым

Защита системы

Защита системы В ранних реализациях SMB/CIFS пароли передавались по сети в незашифрованном виде. Это давало возможность для перехвата их другими узлами локальной сети, а если в обмене данными участвовали маршрутизаторы, то пароль мог быть перехвачен и внешними

8.2 Автономные системы

8.2 Автономные системы Как можно предоставить столько различных возможностей при выборе протокола маршрутизации? Модель Интернета разделяет весь мир (как всегда, имеется в виду сетевой мир. — Прим. пер.) на элементы, именуемые автономными системами (Autonomous System — AS). Грубо

4.5. Издательские системы

4.5. Издательские системы Язык разметки TeXTeX (произносится «тех») — это система подготовки документов, содержащих большое количество формул и таблиц. Она была разработана в конце 70-х гг. американским математиком Дональдом Кнутом, автором знаменитой книги «Искусство

5.1.2. Платежные системы

5.1.2. Платежные системы В российской части Интернета наиболее известны две платежные системы, работающие с электронными деньгами. Это Яндекс. Деньги (основанные на технологии PayCash) и WebMoney. Подход к тому, чем являются электронные деньги внутри каждой из этих систем,

Поисковые системы

Поисковые системы Поисковые системы (англ. search engine) представляют собой инструменты для поиска информации в Сети. Они индексируют сайты с помощью специальных программ (поисковых роботов). Когда посетители поисковой системы задают тот или иной вопрос, она ранжирует

3.1. Локализация системы

3.1. Локализация системы Если вы до установки системы не настроили соединение с Интернетом, инсталлятор не установит языковую поддержку. Раньше для поддержки русского языка нужно было вручную установить около 17 пакетов. Сейчас же вам нужно настроить соединение с

Поисковые системы

Поисковые системы Это адреса, которые вы должны запомнить прежде всего и крепко-накрепко. С помощью поисковых систем можно отыскать любой другой сайт в

Системы

Системы Эта лекция акцентирует внимание на классах - элементах конструкции ОО-ПО. Для получения исполняемого кода классы необходимо скомпоновать в систему.Определение системы вытекает из предшествующего обсуждения. Для построения системы необходимы три вещи:[x].

8.2. Поисковые системы

8.2. Поисковые системы Для быстрого и удобного поиска информации во Всемирной паутине существуют специальные сайты — поисковые системы. В разд. 6.2 я уже упоминал об одной такой системе — Яндексе (http://www.yandex.ru). Кроме Яндекса существует еще несколько популярных поисковых

Глава 4 Платежные системы. Деньги без монет и купюр

Глава 4 Платежные системы. Деньги без монет и купюр Платежные системы уже достаточно давно и широко распространены во всем мире. Однако в последнее десятилетие эти системы начали развиваться еще более высокими темпами. Причин тому несколько и базируются они как на

5.3 Мониторинг состояния системы, устранение ошибок, восстановление утерянных файлов и защита данных Анализ состояния аппаратной части системы

Введение Как и всякая техника, персональный компьютер нуждается в техническом обслуживании, настройке и наладке. Небрежное отношение к своей машине приводит к тому, что работа компьютера становится нестабильной и не эффективной. А потом происходит сбой, и компьютер

Абрамзон М. Г.

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉