10. Не прячьте ваши денежки, или Расчет дохода от вложенного капитала

10.

Не прячьте ваши денежки,

или Расчет дохода от вложенного капитала

Самым разным людям — финансистам, биржевым дельцам, банкирам и даже обыкновенным труженикам, вроде казначея пенсионного фонда Тимстеров[13], — хотелось бы знать, какой доход принесут им вложенные средства. Если деньги лежат на срочном вкладе, то особых сложностей не возникает, ибо банки в каждом рекламном проспекте трубят о своих процентах. Даже если ваши средства вложены в облигации, по которым не только выплачиваются проценты, но которые можно впоследствии еще и с выгодой продать, то, чтобы определить свой доход, достаточно взять разницу курсовой стоимости облигаций, прибавить проценты, и вы получите сумму, которую должен выплатить банк. Результатом этих вычислений, если их выразить в процентах годовых, приносящих при условии непрерывного их начисления известную прибыль, является инвестиционный доход.

Ситуация, однако, не столь проста, если инвестиции связаны, скажем, с инвестиционным фондом, счетом капитала или небольшим собственным делом, когда имеют место нерегулярные поступления и платежи и текущие показатели меняются изо дня в день. Хорошим, в этом смысле, примером служит инвестиционный фонд[14]. Действительно, новые акции могут приобретаться по рыночной стоимости в любой момент, а купленные ранее акции точно так же могут сбываться; в процессе функционирования фонда дивиденды все время меняются (и даже исчезают), однако, как правило, вкладываются в дополнительные акции; и наконец, стоимость акций фонда ежедневно меняется по мере того, как меняется курс лежащих в его основе ценных бумаг. Было бы, конечно, здорово сравнить доход, получаемый со срочного вклада, с той радужной перспективой, которую обещают проспекты инвестиционных фондов, не забывая, само собой, о том, что обычно доход пропорционален риску.

К счастью, для таких случаев имеется формула расчета дохода. Формула, к сожалению, не в замкнутом виде, а итерационная.

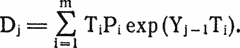

Предположим, что А — текущая величина инвестиций, что существует m операций с капиталом, причем i-я операция производилась на сумму Pi (отрицательные значения указывают на изъятие капитала) и имела место Ti лет назад, и пусть первоначальная оценка ожидаемого дохода Y0 полагается равной нулю. Итак, определим при j > 0 величины

и

Тогда наилучшая оценка дохода Yj дается формулой

Yj = Yj?1 + Cj/Dj

Как только разность

|Yj ? Yj?1|

станет достаточно малой, величина дохода считается найденной[15].

Дата Величина инвестиции Сумма операции 3/11/71 $0.00 $68.26 5/ 4/71 73.75 50.00 6/ 4/71 114.82 75.00 8/ 9/71 170.66 50.00 9/ 7/71 229.41 54.00 10/ 4/71 282.97 50.00 10/ 8/71 326.02 4.31 12/ 8/71 328.11 50.00 1/ 1/72 391.65 0.00 21 4/72 413.42 50.00 8/ 1/72 471.35 0.00 10/ 5/72 440.83 7.72 10/ 5/72 448.55 4.14 10/ 2/73 398.36 4.80 1/ 2/74 330.74 0.00 6/ 7/74 360.97 -200.00 10/ 3/74 180.42 50.00 3/13/75 253.96 -200.00 Таблица 10.1. Запись реальных инвестиций. Даты представлены в виде: месяц/число/год.При изучении табл. 10.1 обратите внимание, что величина А получается суммированием среднего и правого столбцов таблицы. Например, для третьей строки А = 189.82 долл., P1 = 68.26 долл., Р2 = 50.00 долл., Р3 = 75.00 долл., a T1 ? 85/365, Т2 ? 31/365, Т3 = 0. Заметим также, что для каждой строки таблицы оценка Y0 считается равной нулю и что расчет дохода для любой текущей даты не зависит от величины доходов в предшествующие времена.

Тема. Напишите программу вычисления дохода от вложенного капитала. Исходные данные представляют собой записи о проведенных операциях, в каждой из которых указываются дата, сумма операции и величина инвестиции на день проведения операции без учета последней. Предполагается, что информация упорядочена по времени. Программа должна проверить, не нарушен ли хронологический порядок следования данных и нет ли где-нибудь изъятия средств, превышающего текущий счет. Программа должна отпечатать аккуратную таблицу платежных операций. При этом для каждой операции в выводимой строке должны быть указаны дата ее проведения, сумма инвестиций до операции, объем операции, сумма инвестиций после операции, доход на день проведения и сумма всех поступлений и платежей на текущий день. Каким именно образом обозначить конец вводимой информации — решать самому программисту, а вот равенство нулю суммы операции является удобным способом выяснения величины текущего дохода. Если у вас нет собственных инвестиций и вы не можете раздобыть Wall Street Journal[16], тогда исходными данными для программы, быть может не вполне удачными, зато реальными, может служить табл. 10.1.

Указания исполнителю. В рассматриваемой задаче существует интересный побочный вопрос. Даты проведения банковских операций задаются в обычном виде: месяц/число/год. А для решения задачи требуется иметь отрезки времени Ti, прошедшие после операции, выраженные в годах. У банкиров и юристов имеется несколько способов определения момента времени, когда прекращается начисление процентов на деньги (подозревают, что метод расчета зависит от того, кто кому должен). В программе достаточно вычислять годы в виде вещественных чисел с учетом високосных лет, предполагая, что все даты лежат в диапазоне от 1900 до 1999 включительно. Вообще говоря, перевод дат из одного календаря в другой может оказаться отнюдь не простым делом.

Инструментовка. Годится любой процедурный язык, предусматривающий действия с вещественными числами.

Длительность исполнения. Одному исполнителю на одну неделю.

Литература

* Аникин А. В. Кредитная система современного капитализма. — М.: Наука, 1964.

Эту книгу можно рекомендовать читателю, желающему подробнее ознакомиться с деятельностью различных финансовых институтов капиталистических стран, особенно США.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Расчет полей

Расчет полей Базовая сетка важна для расчета полей – точно рассчитанных горизонтальных областей страницы, помогающих в размещении сгруппированных элементов вдоль вертикальной оси. Поля могут быть полезны для расчета места, которое понадобится для размещения знака

Глава 3. Ваши несравненные фотографии

Глава 3. Ваши несравненные фотографии Фотографии, представленные вами, настолько разнообразны, что вызывают у меня и у других пользователей противоречивые эмоции.«Люди выставляют миллиарды фотографий: личных, интимных, мест, где они бывают, где отдыхают, куда

Глава 8. Ваши неординарные статусы

Глава 8. Ваши неординарные статусы Стоит только прочесть некоторые статусы на страницах у пользователей, что начинаешь понимать, насколько глубоко пустила корни эта страсть человечества к виртуальной жизни.Лидируют, конечно, статусы о любви, но о них я уже упоминала

Нам интересны ваши отзывы

Нам интересны ваши отзывы Все примеры кода из этой книги были протестированы на iPhone 4, iPhone 3GS и эмуляторе iPhone/iPad, но не исключено, что у вас все же возникнут какие-то сложности. Например, у вас будет иная версия SDK, нежели та, в которой компилировался и тестировался код из

13.10.1. Разрешение имен в области видимости вложенного класса

13.10.1. Разрешение имен в области видимости вложенного класса Посмотрим, как разрешаются имена в определениях вложенного класса и его членов.Имя, встречающееся в определении вложенного класса (кроме тех, которые употребляются во встроенных функциях-членах и аргументах по

Публикуйте ваши неудачи

Публикуйте ваши неудачи Выпустите плохие новости и уберите их с дорогиЕсли что-либо пошло не так, расскажите людям. Даже если они не заметили.Например, сайт Basecamp однажды не работал в течение нескольких часов среди ночи. 99% наших пользователей никогда бы об этом и не узнали,

Знание как новый вид капитала

Знание как новый вид капитала Адам Смит положил начало промышленной революции, когда указал на труд и капитал, как на основные экономические определители богатства нации. Однако, в наше время масса затраченного труда и избыток материалов могут оказаться бесполезными,

Системы ERP как хранители капитала знаний компании

Системы ERP как хранители капитала знаний компании Продавцы и консультанты, реализующие ERP-системы, настоятельно советуют потребителям не подгонять систему под свою организацию, а изменить организацию, насколько это возможно, чтобы освоить лучшие в своем роде практики,

Расчет биоритмов

Расчет биоритмов Существует несколько программ, предназначенных для определения биоритмов.Теория биоритмов рассматривает изменения физического, эмоционального и интеллектуального состояния человека, которые происходят с постоянным периодом. Такие изменения

«Расчет биоритмов»

«Расчет биоритмов» «Расчет биоритмов» умеет рассчитывать физический, эмоциональный и интеллектуальный циклы человека по дате его рождения. Программа проста в использовании и не требует установки. В главном окне необходимо ввести дату рождения и даты начала и окончания