РЫНКИ: Автоматторг: Цифровые трейдеры обгонЯют белковых?

РЫНКИ:

Автоматторг: Цифровые трейдеры обгонЯют белковых?

Автор: Леонид Левкович-Маслюк

Финансовая информатика — одна из самых мощных информационных технологий. А финансовый рынок — едва ли не самая сложная из систем, созданных человеком. Но «созданная» еще не значит «понятая». Автор бестселлеров о финансовом рынке и его героях Роберт Хэгстром (Robert Hagstrom) назвал инвестирование (то есть зарабатывание на вложениях в акции) «последним из свободных искусств», подчеркивая несводимость этой игры к рутинным калькуляциям. Однако поиски успешной «системы» гарантированного преумножения инвестиций не прекращались никогда. В этом материале речь пойдет о системах в близком, но ином значении — компьютерных торговых системах, или роботах, прогнозирующих динамику цен и самостоятельно заключающих сделки на фондовом рынке. Модная в текущем сезоне цифровая начинка такого электронного супертрейдера — прикладная эконофизика.

Что это такое?

По данным Нью-Йоркской фондовой биржи (New York Stock Exchange), уже полтора-два года назад роботы заключали на ней около 30% сделок (хотя бы с одной стороны). Шок от столь внушительной цифры отчасти компенсируется тем фактом, что большинство роботов не особенно сложны идейно, — чаще всего они принадлежат к так называемым арбитражным системам.

Арбитражеры не анализируют динамику рынка и не пытаются спрогнозировать поведение цены. Их задача — сканировать данные с разных бирж и выявлять различие в ценах на одни и те же бумаги. Если это различие таково, что выгодно купить актив на одной бирже и продать его на другой, — система мгновенно проводит необходимые сделки. (Это то же самое, что купить валюту в одном обменнике, проехать две остановки на трамвае и перепродать ее чуть дороже в другом; десять-двенадцать лет назад в Москве кое-кто неплохо на этом зарабатывал.)

В операциях такого рода роботы полностью превосходят человека. «Белковый» трейдер физически не в состоянии отслеживать котировки по нескольким тысячам бумаг даже на двух биржах, а на практике нужно следить за бо,льшим их числом — в Нью-Йорке, Лондоне, Токио… Разумеется, реальная технологическая архитектура систем такого типа довольно сложна и обеспечивает массу разнообразных функций. Однако им присущи принципиальные ограничения — в частности, сама ситуация арбитража не может существовать на современном рынке сколь-нибудь длительное время. Инвестиционные компании все внимательнее приглядываются к торговым системам, использующим более серьезный анализ рынка при принятии решений. Один из локомотивов развития системной торговли — американские хеджевые фонды (аналог наших ПИФов), управляющие огромными активами. В последнее время количество хеджевых фондов чуть ли не ежегодно удваивается, и уже процентов двадцать из них применяют достаточно сложных биржевых роботов.

Стало быть, если роботу доверены деньги американских инвесторов, есть полная уверенность, что он их по крайней мере не проиграет? Николай Старченко осторожен в оценках. По его мнению, сегодня не существует общепризнанных методов уверенного прогноза цен акций. С другой стороны, в периоды стабильно растущего рынка никакая активная система (как правило) не выигрывает у классической и самой простой стратегии «купил — и держи» («buy and hold»). Впрочем, такие периоды обычно не слишком продолжительны, большую часть времени на рынке царят неопределенность и хаос.

Тем не менее продвинутые торговые системы не просто ведут активную игру на рынке, но делают это на основе модных новых разделов математики и теоретической физики (откуда и название «эконофизика»). Подробнее об алгоритмической начинке таких систем поговорим чуть позже, а пока попробуем ответить на более простой вопрос…

Робоскепсис

Мы задали несколько вопросов о технологиях торговых систем Василию Якимкину, одному из признанных «гуру» нашего финансового рынка (Василий— доцент кафедры «Фондовые рынки и финансовый инжиниринг» Академии народного хозяйства при Правительстве РФ, аналитик компании FXBEST, автор пяти книг и более чем семидесяти статей о финансовых рынках).

Насколько широко сегодня используются роботы в финансовом трейдинге?

— Неоправданно широко. Многие американские брокерские и трейдерские компании используют тот или иной вид МТС (механических торговых систем) или автоброкеров, что, как считается, улучшает их показатели прибыли. Спрос на такие программные продукты столь велик, что, например, большинство аспирантов мехмата МГУ (специалистов по теории вероятностей) имеют контракты с американскими брокерскими домами на написание программ автоброкеров.

Робот, прогнозирующий динамику рынка, способен автономно работать и получать бо,льшую прибыль, чем «белковый» трейдер (или коллектив)?

— Все зависит от настройки автоброкера. В настоящее время лучший анализ рынка обычно делается на базе теории сложных систем, причем моменты адаптации и творческие решения трейдера порой играют ключевую роль, что затрудняет работу не только «простых» МТС, но и нейросетевых. Поэтому однозначно ответить на этот вопрос трудно. Очевидно, что бывают моменты рыночной динамики, обусловленные количественными факторами— и здесь автоброкеры обычно на высоте. Но вот серьезные разладки временного ценового ряда в виде ценовых просадок или выбросов часто остаются вне зоны внимания МТС (поскольку у них нет статистики этих процессов), к тому же многие программисты этих продуктов зачастую сами не понимают природы таких разладок и не могут настроить робота. Поэтому на большой временной выборке роботы обычно показывают худшую статистику, чем живые трейдеры.

Профессиональный трейдер, использующий советы робота, будет более успешным, чем тот, кто не использует такие советы?

— Нет однозначного ответа. Поскольку робот, как правило, может охватить только отдельные рыночные процессы, отвечающие за ценовые приращения, то уже по одной этой причине значимость его прогнозов ограничена. Очевидно одно: если все же работа робота по прибыльности сравнима с работой живого трейдера, то в таком случае крупным компаниям выгоднее использовать робота, поскольку это облегчает контроль качества ведения трейдинга.

Ваша оценка нынешнего уровня технологии роботов и результатов ее применения?

— Нынешний уровень настройки роботов, как правило, опирается на теорию случайных процессов ценообразования, что, собственно, в первую очередь и ограничивает их применимость и качество торгов. Алгоритмы на базе динамического хаоса, фрактальной геометрии и нечетких множеств все еще несовершенны и не позволяют роботам в должной мере конкурировать с лучшими трейдерами мира.

Ваш прогноз перспектив развития этой технологии, ожидаемых результатов?

— Если трейдерская компания во главу угла ставит минимизацию риска при заданном уровне доходности (не выше среднестатистического по рынку), то качество хеджирования порой легче отслеживать с помощью автоброкера. Однако в настоящее время очень сложно рассчитывать на оптимальный рыночный доход с использованием робота.

Чем отличается отношение к использованию роботов в российских и западных инвестиционных компаниях, на российских и западных рынках?

— Западные рынки более объективны и формализованы, что позволяет время от времени эффективно использовать роботов в ограниченном классе задач. Российский же рынок узок, на нем много субъективизма, а это затрудняет использование роботов.

Каково ваше личное отношение к роботам как практикующего трейдера?

— Я пессимистично отношусь к использованию роботов вообще и особенно на российском рынке.

Что это дает?

Сначала прикинем расходы. Как утверждают разработчики торговых систем, на рынке софта нет готовых продуктов, поддерживающих новейшие методы моделирования и прогноза цен и при этом обеспечивающих все необходимые технические функции. Существует довольно узкий рынок программного обеспечения, который поставляет лишь базовые блоки, далеко не покрывающие всю ту математику, которую сегодня хотят использовать разработчики. Поэтому инвестиционная компания, сделавшая ставку не на роботов-арбитражеров, не на технический анализ, даже не на анализ фундаментальный (роботизируемый, кстати, во многом не хуже технического), а на самые математически продвинутые торговые системы, практически полностью разрабатывает их своими силами. Приняв типичную численность группы математиков и программистов за десять человек, нетрудно подсчитать по типичным же российским (хорошо, московским) стандартам оплаты расходы на ее содержание — они начинаются где-то в районе150—200 тысяч самых обыкновенных денежных единиц в год.

Впрочем, инновационные элементы, составляющие в данном случае самую суть стратегии, разрабатываются отдельно, часто с привлечением ведущих специалистов-теоретиков. Они обходятся в дополнительную и довольно приличную сумму. Итак, можно грубо оценить совокупный годовой расход на (непрерывно идущую!) разработку и поддержание технологии в несколько сот тысяч тех же единиц.

С другой стороны, при качественной работе системы она показывает результаты, сравнимые с результатами трейдера высокого класса, на зарплате которого компания экономит столько же, если не больше. С третьей стороны, разработчики, видя такое дело, могут моментально перестать удовлетворяться типичными российскими стандартами, ну и так далее. Тем не менее примерный расход на такие игрушки (в России, разумеется) ясен.

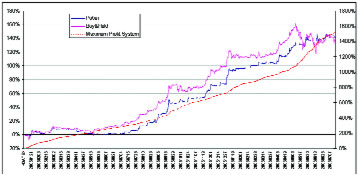

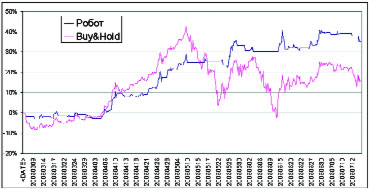

И вот здесь возникает четвертая сторона, самая интригующая, — может быть, хорошая система не просто сравнима с белковым трейдером-асом, а радикально переигрывает его? Если судить по сообщениям в популярной печати, так оно и есть, — там мелькают, например, ошеломляющие цифры «угадывания» торговой системой курса в более чем 70% случаев (отметим, что биржевого игрока интересует не столько сама завтрашняя цена актива, сколько то, вырастет она или упадет). Однако эта цифра мало что говорит о реальном доходе, получаемом инвестором.

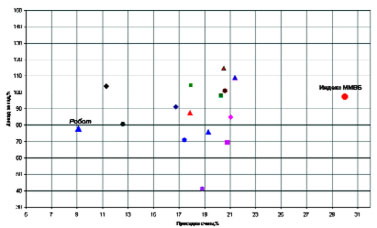

Интереснее оценить эффективность торговых систем иначе — сколько они могут заработать по сравнению с гипотетическим идеальным случаем, когда динамика цен известна заранее? В теории финансов такая гипотетическая система называется «системой максимальной прибыли» (maximum profit system), и результат ее работы равен легко вычисляемой «полной вариации» графика цены актива. Так вот, лучшие торговые системы, по оценке Старченко, приносят их владельцам лишь единицы процентов (как правило, не больше десяти) от этой самой «полной вариации». Сколько заработает на том же рынке и на тех же активах человек? Объективные данные здесь вряд ли можно привести, оценки спецов расплывчатые — иногда больше, иногда меньше (см. врезку с комментарием Василия Якимкина). Но, по мнению тех же спецов, человек чаще всего уступает торговой системе по другим важным параметрам. А именно: торговый автомат лучше живого брокера умеет минимизировать риски биржевой игры. Робота можно настроить таким образом, чтобы он внимательно следил за так называемым «максимальным снижением счета», и тогда можно продемонстрировать клиенту, что, судя по предыдущим результатам системы, он скорее всего заработает, ну скажем, процентов сорок, а уж если потеряет — то не больше, допустим, пятнадцати процентов.

И наконец, работа с торговой системой дисциплинирует инвестора. Пока робот выигрывает, инвестор всегда доволен его работой. Как только он начинает проигрывать (что неизбежно), возникает сильнейший стимул покопаться в алгоритме и что-нибудь на ходу перенастроить. Очень часто так и поступают инвесторы-одиночки, которые собирают собственного робота и настраивают его по историческим данным. Подкрутив десяток параметров и добившись идеальной работы на графиках, к примеру, 2004 года, такой инвестор выпускает свое детище на настоящий рынок, где мгновенно сталкивается с «проблемой 2005 года» — прогноз разваливается на глазах. А все потому, что параметров в системе было так много, что с их помощью нетрудно — постфактум! — подогнать прогнозы под любой рынок. Начинается новая лихорадочная подкрутка параметров, и результат обычно плачевный. По мнению Николая Старченко, если система построена на «правильной математике» и продемонстрировала свою эффективность, вмешиваться в ее работу необходимо лишь в случаях очевидных изменений характера самого рынка (например, таких, как стремительный рост акций Мосэнерго в четыре раза летом 2005 года, вызванный не рыночными причинами, или обвал акций ЮКОСа после ареста Михаила Ходорковского).

Но, конечно, неизбежны некоторые перенастройки, добавление новых модулей, другие модификации, и команда разработчиков непрерывно этим занимается. Непрерывно идет и сравнение результативности алгоритмов, в зависимости от нее деньги перераспределяются между алгоритмами, ими управляющими. Что же это за алгоритмы?

Термины финансового рынка

Технический анализ— исследование и прогнозирование динамики цен активов при помощи элементарного, а главное, формального математического анализа ценовых рядов: сглаживания различными фильтрами, поиска характерных паттернов колебаний цен и т. п.

Фундаментальный анализ— прогнозирование динамики цен на акции компаний на основе изучения финансовой отчетности этих компаний, их экономических показателей и расчета по этим данным так называемой «справедливой цены» акций.

Хеджирование— стратегия защиты активов от тех или иных рисков. Например, вкладывая деньги в стабильно растущие бумаги, вы хеджируете ваши сбережения против инфляции.

Как это работает?

Полноценная торговая система состоит из двух частей — системы прогноза рынка и принятия решений, выдающей сигналы на покупку или продажу, и системы исполнения заявок (она же система алгоритмического трейдинга). Если о прогнозах рынка каждый из нас слышал не раз, то о существовании второй части неспециалисты часто не подозревают. Между тем она чрезвычайно важна для успешной работы торговой системы и далеко не тривиальна алгоритмически. Ее задача — обеспечить надежное и быстрое (пока цена не изменилась!) выполнение указаний первой части. Но как быть, если система прогноза увидела, что на рынке появилась интересующая ее бумага по цене, скажем, сто рублей, и требует купить тысячу таких акций по этой цене — а на продажу их выставлено всего лишь сто, еще сто — по 102 рубля, а остальные — по 105? В этом случае необходимо решить многокритериальную задачу и сформировать набор заявок на покупку того, что есть, минимизируя время совершения сделки и фактические затраты. Мало того — оказывается, что выполнение каждой из этих заявок мгновенно влияет на остальные заявки и их цены, что требует дополнительных пересчетов. Математику этого сложного процесса изучают даже светила нелинейной науки (см., например, работы Дойна Фармера [Doyne Farmer], сделанные в Институте Санта-Фе). Однако ее до сих пор не удалось вмонтировать в систему принятия решений. От качества работы «второй части» зависит процентов тридцать дохода от сделки; если же она работает плохо, блестяще задуманная сделка может просто не состояться. На американском рынке программные продукты для алгоритмического трейдинга — это целая отрасль финансовой информатики.

Что касается «первой части» — собственно прогноза и системы принятия решений, эта задача всегда остается на острие прогресса, и в ней немедленно опробуются методы, хорошо себя проявившие в других областях. К сожалению, по мнению Николая Старченко, все эти методы работают на финансовом рынке гораздо хуже, чем там, где они были созданы. Так, бум нейросетевых технологий прогноза котировок прошел на российском рынке лет десять назад. В практическом плане он был в основном связан с разработкой нейросетей для задач трейдинга при помощи американского универсального нейросетевого пакета BrainMaker (возникшего, как говорят, в недрах американского военно-промышленного комплекса). Многие и сегодня применяют нейросети на финансовых рынках, однако пик интереса к этой технологии уже позади. Появляются сообщения об эффективных торговых системах на нейросетях, но чудес от них больше не ждут.

Еще раньше были опробованы всевозможные регрессионные методы, аппроксимирующие зазубренный временной ряд колебаний цены гладкими кривыми, долженствующими указать дальнейшие тенденции развития и скрытые периодичности. Такие методы хорошо работали при обработке экспериментов в естественных науках. При изучении же динамики рынка их сегодня относят, скорее, к более скромной области — техническому анализу, служащему вспомогательным инструментом профессионального трейдера.

Ныне одна из самых модных технологий — генетические алгоритмы (ГА) — подход к сложным задачам оптимизации, основанный на имитации эволюционного процесса. «Хромосомы», представляющие собой различные варианты решения задачи, начинают мутировать, скрещиваться и бороться за выживание на основе неких критериев «приспособленности» — близости к оптимальному решению. При умелой настройке на задачу тут можно получить хорошие результаты. Не всегда эти задачи связаны с прогнозом в буквальном смысле слова — например, ГА пытаются использовать для формирования оптимального портфеля акций.

Однако больше всего ждут сегодня от эконофизики — причем, как ни удивительно, не только энтузиасты, но и, в неявной форме, «робоскептики» (см. ответы Василия Якимкина во врезке). В первую очередь речь идет о приложениях теории хаоса — динамики, порожденной иногда очень простыми формулами, но внешне неотличимой от случайного процесса изменения цен. «Великий вызов» (grand challenge) состоит в том, чтобы выяснить, можно ли подобным образом описать реальную динамику цен на бирже. С другой стороны, более или менее общепризнанная современная модель ценовых рядов — фрактальное броуновское движение. Это не хаотический, а по-настоящему случайный процесс. Однако его развитие в какой-то мере учитывает более или менее смутные воспоминания о том, что происходило раньше. Математика этих моделей изучена глубоко. Михаил Дубовиков, специалист по эконофизике, доктор физ.-мат. наук, советник президента ФК «Интраст» по науке, рассказывает: «Любая западная компания сейчас начинает обычно с двух вещей: считает фрактальные параметры, например показатель Херста (Hurst exponent), для ценовых рядов (надеясь по их изменениям предвидеть перемены на рынке) и пытается применить теорему Такенса (Takens) — определить количество параметров, управляющих процессом изменения цен и, если повезет, построить систему уравнений, порождающую ценовой ряд. Дальше каждый идет своим путем. Мы, например, используем в торговой системе собственные фрактальные показатели, а также ряд известных моделей (например, нелинейные регрессионные) в сочетании с оптимальным формированием портфеля по более современным алгоритмам, чем классическая теория Марковица».

Эконофизика изучает рынок так же, как астрофизика изучает звезды или биофизика — энергетику живой клетки. Похоже, что в этом сложном механизме кое-что уже понято, кое-какие механизмы ухвачены. Что же будет, когда наука научится прогнозировать не чуть-чуть, как сегодня, а все и сразу? Исчезнет ли рынок в его нынешнем виде? Михаил Дубовиков считает, что это нам не грозит. По его мнению, уже сейчас понятно, что исследования динамики рынка могут претендовать лишь на то, чтобы более или менее точно отделить те участки, на которых цена хоть как-то предсказуема, от тех, где цена непредсказуема в принципе. Отчасти благодаря эконофизике теперь мы понимаем и природу этой непредсказуемости. Мы точно знаем ту грань, за которую не перейдем никогда, заключает Дубовиков: подлинная проблема состоит в том, чтобы найти промежутки, где цена предсказуема, и как можно точнее предсказать ее.

Многие технологии здесь даже не удалось упомянуть. Подробнее о методах, которые используют насыщенные математикой торговые системы, можно узнать из материалов конференций по системной торговле, регулярно проводимых компанией «Брокеркредитсервис».

Интерес к этому сектору растет, и инфотехнологи не должны упускать его из вида.

Редакция благодарит Михаила Дубовикова, Николая Старченко и Василия Якимкина за консультации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Цифровые интерфейсные платы

Цифровые интерфейсные платы Если требуется более 10 телефонных линий или обеспечение возможности подключения к цифровым линиям, используются платы T1 или E1[29]. Однако не стоит забывать, что ежемесячные расходы на обслуживание цифровых PSTN-линий варьируются в широких

Специализированные цифровые телефоны

Специализированные цифровые телефоны С развитием цифровых систем коммутации в 1980-х и 1990-х годах телекоммуникационные компании разработали цифровые офисную АТС (Private Branch eXchanges, PBXes) и малую АТС (Key Telephone Systems, KTSes). Разработанные для них специализированные телефоны были

Цифровые схемы в Capture

Цифровые схемы в Capture В Capture OrCAD имеется большой выбор цифровых устройств. Начнем новый проект с именем norgate и выберем Place, Part, перейдя к библиотеке eval. Начиная с компонентов 5550, 7400, 7401, …, вы увидите большой выбор цифровых компонентов, включая логические элементы И-НЕ, ИЛИ-НЕ,

Цифровые фото– и видеокамеры

Цифровые фото– и видеокамеры Когда запоминающее устройство цифровой фотокамеры будет до конца заполнено готовыми фотоснимками, вы должны будете передать файлы изображений на компьютер. После переброски файлов изображения переместятся из запоминающего устройства

Цифровые видеоформаты

Цифровые видеоформаты Как уже отмечалось, количество цифровых форматов значительно превышает количество форматов аналоговых. Даже при наличии общепринятых стандартов практически каждая известная фирма-производитель видеотехники предлагает свою реализацию формата.

Цифровые подписи

Цифровые подписи Дополнительное преимущество от использования криптосистем с открытым ключом состоит в том, что они предоставляют возможность создания электронных цифровых подписей (ЭЦП). Цифровая подпись позволяет получателю сообщения убедиться в аутентичности

Цифровые сертификаты

Цифровые сертификаты Одна из главных проблем асимметричных криптосистем состоит в том, что пользователи должны постоянно следить, зашифровывают ли они сообщения истинными ключами своих корреспондентов. В среде свободного обмена открытыми ключами через общественные

Цифровые видеокамеры: выбор очевиден?

Цифровые видеокамеры: выбор очевиден? Осень, сезон отпусков. У многих из нас начинается зуд, требующий срочно приобрести какую-нибудь штуковину, без которой отпуск не отпуск, а так, никому кроме тебя самого не запомнившийся отрезок жизни. Пытливой натуре лезут в голову

4.1.1. Алфавитно-цифровые клавиши

4.1.1. Алфавитно-цифровые клавиши Все алфавитно-цифровые клавиши изображены на рис. 29. Они предназначены для ввода текстовой информации и команд. Каждая клавиша может работать в нескольких режимах, например клавиша А (английская) может использоваться для ввода четырех

Цифровые камеры

Цифровые камеры Цифровые фото– и видеокамеры становятся все более привычным атрибутом нашей жизни. Всякий уважающий себя турист так и норовит прихватить в отпуск какую-нибудь камеру, чтобы запечатлеть для потомков фотофакты либо видеодоказательства присутствия возле

Цифровые фотоаппараты и другие устройства

Цифровые фотоаппараты и другие устройства В последние годы массовое распространение получили устройства, многие из которых используются автономно, однако могут и подключаться к компьютеру в качестве периферийных устройств.К подобным устройствам, в частности,

Цифровые фотоаппараты

Цифровые фотоаппараты Несмотря на то что уже довольно долгое время компьютеры можно использовать для просмотра полноцветных изображений и качественного видео, цифровая техника для создания подобных вещей вошла в нашу жизнь относительно недавно. Тем не менее она

Цифровые водяные знаки

Цифровые водяные знаки Эти изображения, предоставленные доктором Минервой Янг [Minerva M. Yeung] из IBM T. J. Watson Research Center, демонстрируют скрытие водяного знака в изображении таким образом, чтобы он оставался даже в случае повреждения изображения. В первом ряду показано

CES 2012: цифровые фотоаппараты

CES 2012: цифровые фотоаппараты Автор: Олег НечайОпубликовано 12 января 2012 годаВ этом году, как обычно, на CES показали множество компактных цифровых фотоаппаратов самых разных классов - от примитивных "мыльниц" до весьма продвинутых камер с качественной оптикой и ручными